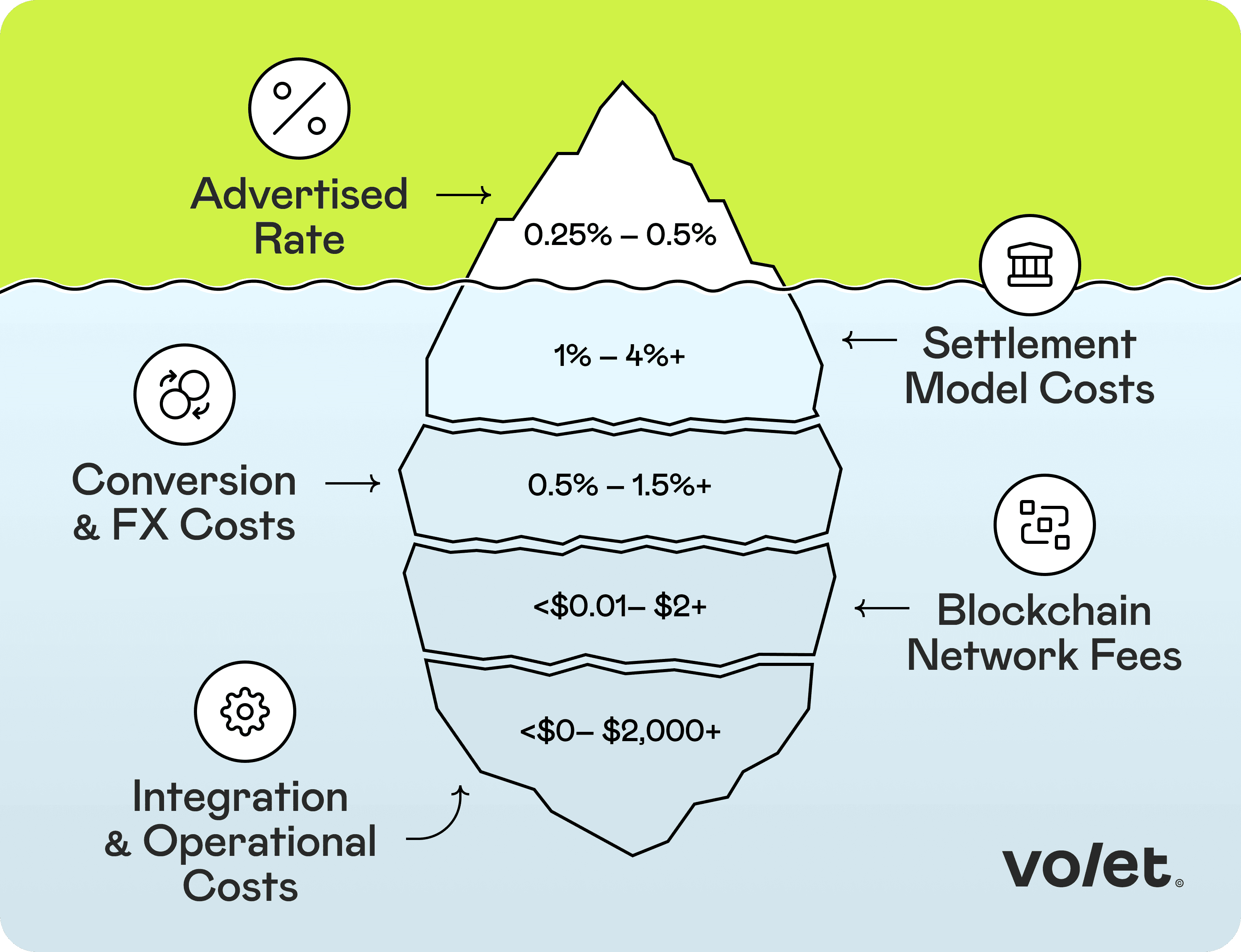

Більшість торговців, які переходять на крипто-еквайринг, очікують заощадити гроші. Багато хто дійсно економить, але часто не так багато, як вказує рекламована ставка. Адже ця ставка - лише верхівка айсберга.

Обробка крипто-платежів обіцяє нижчі комісії та відсутність повернень платежів. Для багатьох онлайн-бізнесів ці обіцянки справджуються. Але тільки якщо ви розумієте повну картину витрат перед тим, як прийняти рішення. Рекламна ставка, яку пропонує ваш шлюз, рідко є єдиним важливим числом. Насправді існує кілька інших категорій витрат, які впливають на те, що ви насправді платите. Ось повний розклад з реальними цифрами, щоб ви могли точно порівняти свої варіанти.

Ключові висновки

Перед тим, як зобов'язатися до використання крипто-платіжного шлюзу, отримайте відповіді на ці конкретні питання:

1️⃣ Яка загальна ставка для розрахунків на мій банківський рахунок в EUR/USD? (Не ставка для розрахунків в блокчейні на крипто-гаманець.)

2️⃣ Який ваш валютний спред на конверсію крипто в фіат? (Запитайте про приклад з реальною сумою.)

3️⃣ Коли кошти фактично будуть доступні на моєму банківському рахунку? (Не коли платіж підтверджено в блокчейні. Це дві різні події.)

4️⃣ Чи є плати за налаштування, щомісячні платформи або мінімальні зобов'язання за обсягом?

5️⃣ Чи покриває ваше рішення для оформлення замовлення відповідність на вашій стороні?

6️⃣ Як виглядає інтеграція? Тільки API, чи є плагіни для CMS та варіанти хостингу оформлення замовлення?

Справжня вартість прийняття крипто-платежів може бути в кілька разів вищою за рекламовану ставку

🎭 Витрати на врегулювання: плата за плату

Це найбільше джерело плутанини в обробці крипто-платежів, і те, що найбільше приховують постачальники шлюзів.

Коли клієнт платить у USDT або BTC, кошти не з'являються автоматично на вашому банківському рахунку. Спочатку вони повинні потрапити кудись. Кожен крок у цій подорожі має свою вартість. Існує три поширені моделі:

Некустодіальне врегулювання означає, що криптовалюта йде безпосередньо у ваш власний зовнішній гаманець через смарт-контракт, без залучення посередників. Комісії за обробку платежів зазвичай становлять 0,5%, хоча торговці з великим обсягом можуть домовитися про ставки від 0,25%. На Volet.com ставка становить фіксовані 0,25% незалежно від обсягу.

Один важливий момент: при некустодіальному врегулюванні ви отримуєте криптовалюту — не фіат. Конвертація цього в фіат і відправка на ваш банківський рахунок є окремим кроком, який зазвичай коштує ще 2–4% у вигляді комісій за конвертацію криптовалюти та спредів.

Також існує ризик волатильності криптовалюти, якщо ви приймаєте щось, крім стейблкоїнів. Скажімо, клієнт платить $100 за вашу послугу в BTC. У момент платежу ви отримуєте приблизно 0,0013 BTC. Через кілька тижнів, коли ви намагаєтеся конвертувати його, ціна впала. Тож ця 0,0013 BTC тепер коштує $75. Некустодіальне врегулювання повністю покладає цей валютний ризик на вас.

Кустодіальне врегулювання на крипто-гаманець означає, що кошти зберігаються постачальником у внутрішньому гаманці у вашому акаунті. Перевага: кустодіальні гаманці зазвичай пропонують швидші та економічніші інструменти для конвертації криптовалюти у фіат і виведення на банківський рахунок.

Комісії за обробку платежів для кустодіального врегулювання зазвичай становлять 0,25–0,5%. На Volet.com вони становлять 0,25% фіксовано.

Деякі постачальники також пропонують автоматичну конвертацію вхідної криптовалюти у стейблкоїни, щоб зменшити ваш ризик цінової експозиції. На Volet.com автоматична конвертація в USDT або USDC коштує 1%.

З кустодіального гаманця виведення на зовнішній крипто-гаманець зазвичай коштує лише комісію за мережу. Але виведення на банківський рахунок зазвичай передбачає комісію за конвертацію (0,5–1%) плюс комісію за виведення (1–1,5%).

З Volet.com ви можете приймати криптовалюту з автоматичною конвертацією безпосередньо в USD або EUR, зараховану на ваш рахунок Volet.com. Це значно спрощує структуру витрат. Для виведення в USD типовою загальною вартістю є 1,25–1,75%:

▪️ Придбання криптовалюти: 0,25%

▪️ Конвертація в USD: 0% для стейблкоїнів, 1% для іншої криптовалюти

▪️ Виведення на банківський рахунок: 1–1,5% залежно від країни та каналів

Ще одна перевага цієї моделі: фіат виводиться через стандартні платіжні канали від юридичної особи. Платіж, який отримує ваш банк, проходить через офіційну платіжну систему — не з крипто-адреси. Ваші банківські контрагенти не мають жодної видимості в крипто-шарі в будь-який момент.

Кустодіальне врегулювання на банківський рахунок означає, що вхідна криптовалюта автоматично конвертується у фіат і надсилається безпосередньо на ваш банк. Структура витрат тут має три компоненти:

▪️ Придбання криптовалюти: 0.25–0.5%

▪️ Авто-конверсія у фіат: ~1.5%

▪️ Комісія за банківський переказ: 1–1.5%

Саме тут рекламована ставка створює найбільшу плутанину. Постачальник може пропонувати кустодіальне врегулювання з повною авто-конверсією, але рекламувати лише ставку на некостодіальне придбання (найнижче число у їхньому ціноутворенні). Реальна різниця між цими двома моделями може становити 3 процентних пункти. На обсязі $250,000/місяць це $7,500 на місяць у витратах, які ви не врахували.

💱 Конверсія та FX витрати: Невидимий спред

Якщо ваш бізнес працює у фіатній валюті, в якийсь момент ваші криптовалютні надходження повинні бути конвертовані. Ця конверсія має вартість, але рідко вказується як окремий пункт.

Постачальники зазвичай цитують щось на кшталт "близьких до ринкових ставок" або "низького FX спреду." Що це означає на практиці, значно варіюється. Спред у 0.5% на конверсії $100,000 становить $500. Спред у 1.5% — це $1,500. На платформі, що обробляє $1M/місяць, різниця між постачальниками за цим єдиним змінним показником може перевищувати $10,000/місяць.

Ще одна річ, яку слід врахувати, цеволатильність криптовалюти. Якщо є затримка між тим, як клієнт платить у BTC, і вами, що конвертуєте в USD, курс обміну може змінитися на вашу шкоду. Клієнт платить $500 у BTC о 15:00. До моменту, коли ваш постачальник обробляє та конвертує це наприкінці дня, BTC впав на 4%, і ви отримуєте лише $480. У день з високим обсягом з десятками таких транзакцій, недостача накопичується, перш ніж ви навіть подивитесь на комісію вашого платіжного шлюзу.

Стейблкоїни (USDT, USDC) зменшують цей ризик: їхня вартість прив'язана 1:1 до долара, тому немає ризику між отриманням і конверсією. Для більшості онлайн-бізнесів перенаправлення клієнтів на варіанти оплати стейблкоїнами є найпростішим способом усунути волатильність криптовалюти з рівняння витрат.

Порівнюючи комісії за обробку платежів у різних постачальників, запитайте про загальну вартість конкретної транзакції: валюта в, валюта з, сума. Постачальник, який готовий надати вам це число, зазвичай є тим, хто має менше приховувати.

⛓️ Комісії за блокчейн: що стягує мережа

Комісії за блокчейн (часто називаються комісіями за газ або мережевими комісіями) сплачуються валідаторам у мережі, які обробляють кожну транзакцію. Вони не встановлюються вашим платіжним шлюзом. Вони встановлюються ринковими умовами на самому блокчейні. Але те, який блокчейн використовує ваш постачальник, має драматичний вплив на те, скільки коштують ці комісії за газ.

Мережа

Типова комісія за транзакцію

Arbitrum, Base (Ethereum L2)

$0.01–$0.30

Solana

< $0.01

TON

< $0.01

Ethereum L1

$0.05–$0.40 (може різко зростати під навантаженням)

Tron (TRC-20)

до $2–$4

Як торговець, ви повинні будете сплатити комісії за блокчейн лише в одному випадку: якщо ви отримуєте криптовалюту на кастодіальний гаманець і хочете вивести її на некостодіальний гаманець.

Однак з кожною платіжною транзакцією комісія за блокчейн буде сплачена вашими клієнтами. Для малих транзакцій ця комісія може помітно збільшити загальну вартість вашого продукту в очах клієнтів.

Для бізнесів, які отримують USDT

TRC-20 (Tron) є найпопулярнішою мережею за обсягом транзакцій, але також і найдорогою для відправника. USDT доступний на дев'яти мережах. TON та кілька Ethereum L2 коштують лише частку цента за транзакцію.

🛠️ Інтеграційні та операційні витрати: рахунок, який ви отримаєте через три місяці

Комісії за платіжні шлюзи та транзакції є найбільш помітними витратами. Інтеграційні та операційні витрати - це ті, які дивують фінансові команди наприкінці першого кварталу.

Звичайні категорії:

Витрати на налаштування або щомісячні платформи. Деякі процесори стягують $500–$2,000 за підключення нового торговця, а потім $50–$300 на місяць незалежно від обсягу транзакцій.

Це рідкість у крипто-платежах. Однак, якщо ви знайдете аквайера, який пропонує підозріло низькі комісії за транзакції, переконайтеся, що немає прихованих фіксованих зборів.

Час розробника. Інтеграція кастомного API за змішаною ставкою розробника $100/година є суттєвою навіть при 20 годинах початкової роботи. Наступне обслуговування, обробка вебхуків та інструменти для звірки додають ще більше. Варіанти інтеграції без коду та з низьким кодом (плагіни CMS, хостингові сторінки оформлення) значно зменшують цю статтю витрат.

Швидкість розрахунків. Постачальники часто рекламують "миттєві розрахунки", і підтвердження в ланцюгу дійсно швидке. Але є два окремі етапи: конверсія крипто в фіат (яка у деяких постачальників, включаючи Volet.com, відбувається майже миттєво на гаманець торговця) та виведення фіату на банківський рахунок (яке може зайняти до 3 робочих днів через SWIFT або місцеві системи). Це не одне й те саме подія. Оцінюючи вплив ліквідності, запитайте конкретно про те, коли кошти будуть доступні на вашому банківському рахунку, а не лише про те, коли платіж підтверджено.

Витрати на звірку. Мультивалютні, мульти-мережеві виплати створюють складність звірки. Скільки форматів експортує постачальник? Чи відповідає це вашій бухгалтерській системі? Час ручної звірки має реальну вартість, навіть якщо не з'являється у рахунку шлюзу.

Структура витрат Volet.com

Для довідки, ось як ціни Volet.com співвідносяться з категоріями витрат, розглянутими в цій статті.

Volet.com пропонує три способи налаштування крипто-аквізиції:

1. Некустодіальне врегулювання через смарт-контракт. Крипто йде безпосередньо на ваш зовнішній гаманець. Комісія становить фіксовані 0.25% незалежно від обсягу платежів. Ніяких додаткових зборів. Конвертація цієї крипти у фіат повністю обробляється на вашій стороні.

2. Кустодіальне врегулювання на крипто-гаманець у вашому обліковому записі Volet.com. Отримання крипти на ваш обліковий запис Volet.com коштує 0.25%. Якщо потрібно, ви можете активувати автоматичну конверсію вхідної крипти в стейблкоїни за додаткову плату 1%. Виведення у фіат відбувається всередині вашого облікового запису Volet.com і зазвичай коштує 1–1.5% залежно від країни та систем.

3. Кустодіальне врегулювання на фіат-гаманець у вашому обліковому записі Volet.com. Вхідна крипта автоматично конвертується не в стейблкоїни, а безпосередньо в USD або EUR. Крипта ніколи не торкається ваших рахунків на жодному етапі. Структура комісій для врегулювання в USD: 0.25% за аквізицію, 1% за конверсію (тільки якщо ви приймаєте платежі не в стейблкоїнах), і 1–1.5% за виведення на банківський рахунок. Якщо вам потрібна конверсія в EUR, це додаткова комісія 0.5%.

Декілька інших речей, які варто знати про крипто-аквізицію з Volet.com:

▪️ Немає витрат на налаштування, немає щомісячних платформи та жодних зборів за доступ до API.

▪️ Повний API для команд розробників.

▪️ Хостингове оформлення для розгортання з низьким кодом, включаючи в Telegram Mini Apps через webview.

▪️ Безкоштовні плагіни CMS для WordPress, WooCommerce та OpenCart.

Масштабуйте свої платежі з Volet.com

Приймайте платежі, надсилайте виплати, керуйте крипто та фіат гроші по всьому світу — в одному акаунті.

Інформація про збори надається для загальних цілей порівняння. Фактичні тарифи залежать від обсягу, способу розрахунку та умов мережі. Збори мережі блокчейн встановлюються відповідними мережами і не контролюються Volet.com. Завжди перевіряйте актуальні ціни безпосередньо у будь-якого постачальника перед прийняттям рішення.

Часті запитання

Вам нічого не потрібно замінювати. Крипто-еквайринг може працювати як додаткова платіжна опція поряд з вашим існуючим процесором карток.

Більшість торговців починають з додавання опції "Оплатити криптовалютою" на етапі оформлення замовлення та зберігають обробку карток для клієнтів, які її віддають перевагу.

Ці дві системи незалежні: окремі потоки розрахунків, окрема звірка. Час інтеграції для додавання крипто як паралельної опції зазвичай становить кілька годин для простого налаштування або один-два дні для більшого сервісу.

У постачальників, які стягують плату за налаштування та щомісячні платформи, є значний мінімум. Вам потрібно достатньо обсягу транзакцій, щоб покрити фіксовані витрати, перш ніж заощадження на кожній транзакції стануть реальними.

У постачальників, які не мають зборів за налаштування, щомісячних зборів і мінімальних зобов'язань за обсягом, точка беззбитковості значно нижча. При 0,25–1,75% еквайрингу проти 4–8% для обробки карток з високим ризиком, навіть кілька тисяч доларів щомісячного обсягу генерують вимірювані заощадження.

Для бізнесів, які тільки починають, більш актуальним питанням є вартість інтеграції: плагін CMS без коду або посилання на хостинг для оформлення замовлення можуть бути активовані менш ніж за годину, що робить вартість тестування практично нульовою.

Крипто-фінальність означає, що мережа не може скасувати транзакцію, але ваша платформа все ще може видавати повернення. На практиці повернення — це нова вихідна транзакція з вашого балансу на адресу клієнта, в тій же або еквівалентній сумі.

Практичні міркування: хто покриває різницю в обмінному курсі, якщо ціна криптовалюти змінилася між платежем і поверненням, і на яку адресу ви надсилаєте повернення.

Більшість платформ вирішують це, видаючи повернення в стейблкоїнах (USDT або USDC), щоб уникнути впливу волатильності криптовалюти, і збираючи адресу для повернення від клієнта під час суперечки.

Це рішення робочого процесу, яке ви налаштовуєте на своїй стороні — платіжний шлюз обробляє вихідний переказ так само, як і будь-який виплат.

Це сильно залежить від того, як розрахунок доходить до вашого банку. Якщо кошти надходять як переказ з крипто-біржі або безпосередньо з адреси блокчейну, деякі банки можуть позначити або затримати переказ, чекаючи перевірки AML.

Якщо кошти надходять як фіатний переказ від юридичної особи через стандартні еквайрингові канали (як це відбувається з моделлю розрахунків Volet.com), ваш банк бачить звичайний вхідний платіж від корпоративного контрагента і не має видимості в крипто-шар.

Тим не менш, жоден постачальник не може гарантувати, як будь-який конкретний банк буде ставитися до вхідних переказів, і варто повідомити вашому менеджеру з банківських відносин, якщо ви вносите значні зміни у вашу платіжну інфраструктуру.