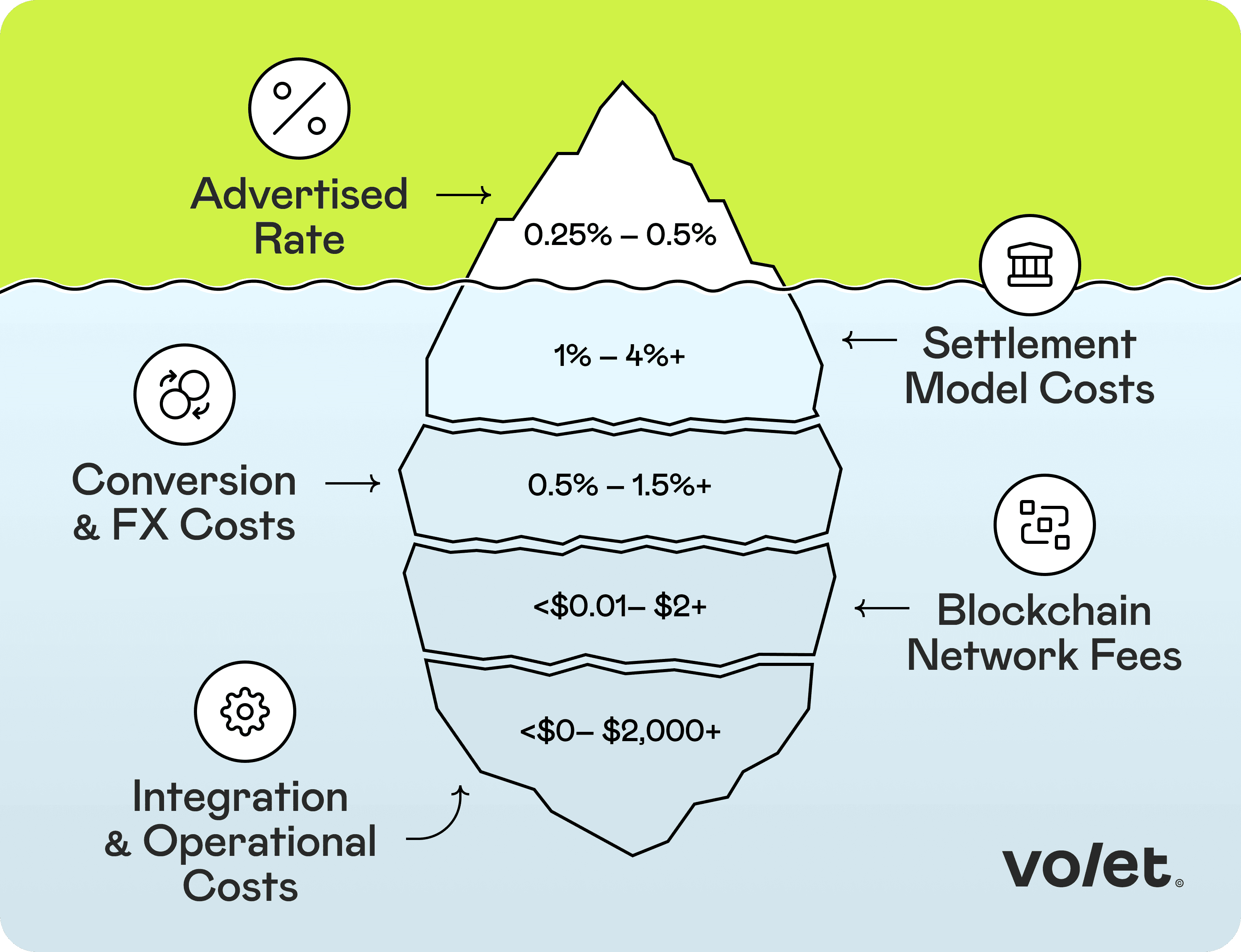

La plupart des commerçants qui passent à l'acquisition de crypto s'attendent à économiser de l'argent. Beaucoup le font, mais souvent pas autant que le taux annoncé le suggère. Car ce taux n'est que la partie émergée de l'iceberg.

Le traitement des paiements en crypto-monnaie promet des frais réduits et aucune rétrofacturation. Pour de nombreuses entreprises en ligne, ces promesses se tiennent. Mais seulement si vous comprenez l'ensemble des coûts avant de vous engager. Le taux affiché par votre passerelle n'est rarement le seul chiffre qui compte. En fait, il existe plusieurs autres catégories de coûts qui affectent ce que vous payez réellement. Voici une répartition complète avec des chiffres réels, afin que vous puissiez comparer vos options avec précision.

Points clés

Avant de s'engager auprès d'une passerelle de paiement crypto, obtenez des réponses à ces questions spécifiques :

1️⃣ Quel est le taux global pour le règlement sur mon compte bancaire en EUR/USD ? (Pas le taux pour le règlement on-chain vers un portefeuille crypto.)

2️⃣ Quelle est votre marge de change sur la conversion crypto-vers-fiat ? (Demandez un exemple concret avec un montant réel.)

3️⃣ Quand les fonds sont-ils réellement disponibles sur mon compte bancaire ? (Pas quand le paiement est confirmé on-chain. Ce sont deux événements différents.)

4️⃣ Y a-t-il des frais d'installation, des frais mensuels de plateforme ou des engagements de volume minimum ?

5️⃣ Votre solution de paiement hébergée couvre-t-elle la conformité de votre côté ?

6️⃣ À quoi ressemble l'intégration ? API uniquement, ou y a-t-il des plugins CMS et des options de paiement hébergé ?

Le coût réel d'acceptation des paiements en crypto-monnaies peut être plusieurs fois supérieur au tarif annoncé

🎭 Coûts de règlement : Le frais derrière le frais

C'est la plus grande source de confusion dans le traitement des paiements en crypto, et celle que la plupart des fournisseurs de passerelles obscurcissent.

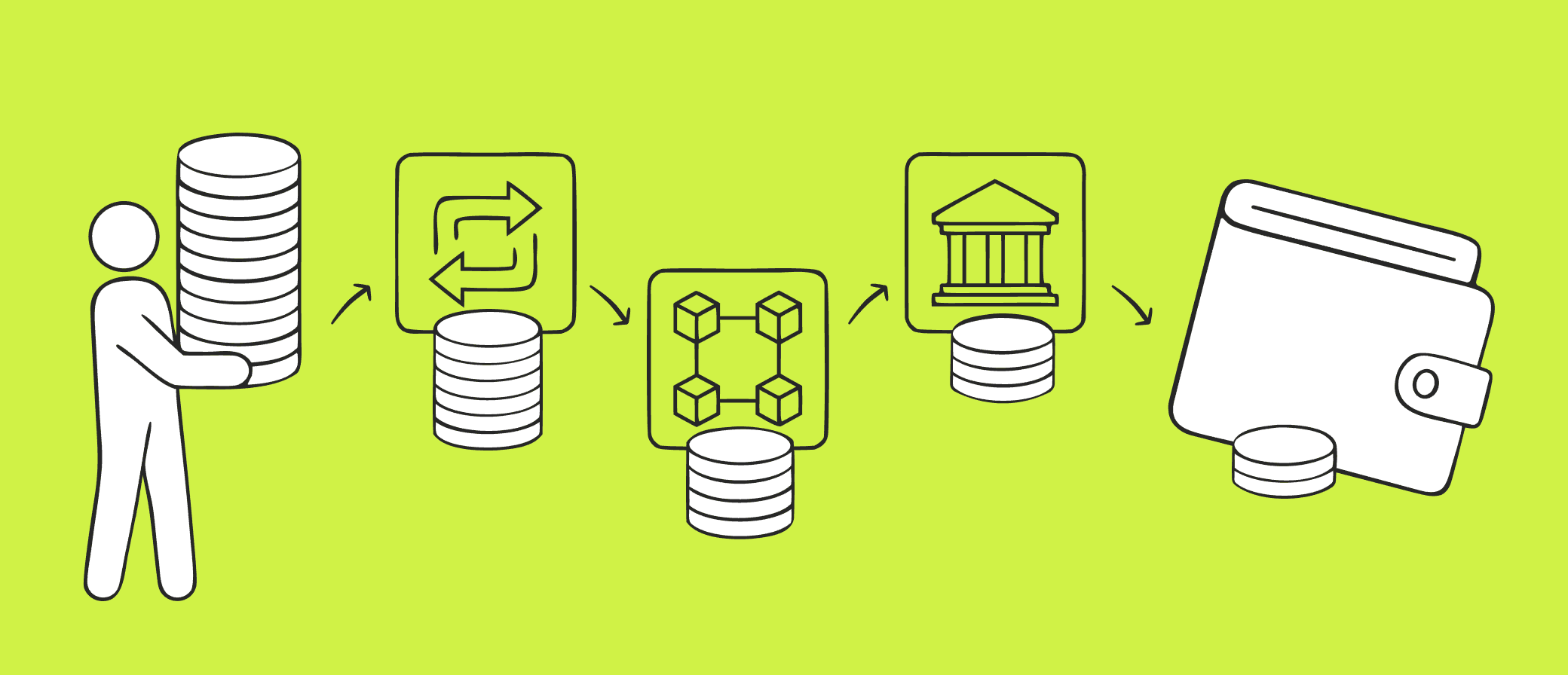

Lorsque un client paie en USDT ou BTC, les fonds n'apparaissent pas automatiquement dans votre compte bancaire. Ils doivent d'abord aller quelque part. Chaque étape de ce parcours entraîne un coût. Il existe trois modèles courants :

Le règlement non-custodial signifie que la crypto va directement dans votre propre portefeuille externe via un contrat intelligent, sans intermédiaire impliqué. Les frais de traitement des paiements sont généralement de 0,5 %, bien que les commerçants à fort volume puissent négocier des taux à partir de 0,25 %. Chez Volet.com, le taux est de 0,25 % fixe, quel que soit le volume.

Un détail important : avec le règlement non-custodial, vous recevez de la crypto — pas de la fiat. La conversion de cela en fiat et son envoi à votre compte bancaire est une étape distincte qui coûte généralement 2 à 4 % supplémentaires en frais de conversion de crypto et en spreads.

Il y a aussi un risque de volatilité de la crypto si vous acceptez autre chose que des stablecoins. Supposons qu'un client paie 100 $ pour votre service en BTC. Au moment du paiement, vous recevez environ 0,0013 BTC. Quelques semaines plus tard, lorsque vous allez le convertir, le prix a chuté. Donc, ce 0,0013 BTC vaut maintenant 75 $. Le règlement non-custodial met ce risque de change entièrement sur vous.

Règlement custodial vers un portefeuille crypto signifie que les fonds sont détenus par le fournisseur dans un portefeuille interne dans votre compte. L'avantage : les portefeuilles custodials offrent généralement des outils plus rapides et plus rentables pour convertir la crypto en fiat et retirer vers un compte bancaire.

Les frais de traitement des paiements pour le règlement custodial sont généralement de 0,25 à 0,5 %. Chez Volet.com, ils sont de 0,25 % fixes.

Certains fournisseurs offrent également une conversion automatique de la crypto entrante en stablecoins pour réduire votre exposition au prix. Chez Volet.com, la conversion automatique en USDT ou USDC coûte 1 %.

Depuis le portefeuille custodial, le retrait vers un portefeuille crypto externe coûte généralement seulement les frais de réseau. Mais le retrait vers un compte bancaire implique généralement des frais de conversion (0,5 à 1 %) plus des frais de retrait (1 à 1,5 %).

Avec Volet.com, vous pouvez accepter la crypto avec conversion automatique directement en USD ou EUR, crédité sur votre compte Volet.com. Cela simplifie considérablement la structure des coûts. Pour les retraits en USD, le coût total typique est de 1,25 à 1,75 % :

▪️ Acquisition de crypto : 0,25 %

▪️ Conversion en USD : 0 % pour les stablecoins, 1 % pour d'autres cryptos

▪️ Retrait vers un compte bancaire : 1 à 1,5 % selon le pays et les rails

Un autre avantage de ce modèle : la fiat est retirée via des rails de paiement standard d'une entité légale. Le paiement que votre banque reçoit passe par un système de paiement officiel — pas d'une adresse crypto. Vos contreparties bancaires n'ont aucune visibilité sur la couche crypto à aucun moment.

Le règlement de garde vers un compte bancaire signifie que la crypto-monnaie entrante est automatiquement convertie en fiat et envoyée directement à votre banque. La structure de coûts ici a trois composants :

▪️ Acquisition de crypto : 0,25–0,5%

▪️ Conversion automatique en fiat : ~1,5%

▪️ Frais de transfert bancaire : 1–1,5%

C'est ici que le taux annoncé crée le plus de confusion. Un fournisseur peut offrir un règlement de garde vers la banque avec conversion automatique complète, mais n'annoncer que le taux d'acquisition non-gardé (le chiffre le plus bas de leur tarification). La véritable différence entre ces deux modèles peut être de 3 points de pourcentage. Sur un volume de 250 000 $/mois, cela représente 7 500 $ par mois en coûts que vous n'avez pas modélisés.

💱 Coûts de conversion et de change : Le Spread Invisible

Si votre entreprise opère en monnaie fiat, à un moment donné, vos recettes en crypto doivent être converties. Cette conversion entraîne un coût, mais il est rarement listé comme un élément distinct.

Les fournisseurs citent généralement quelque chose comme "des taux proches du marché" ou "un faible spread de change." Ce que cela signifie en pratique varie considérablement. Un spread de 0,5 % sur une conversion de 100 000 $ est de 500 $. Un spread de 1,5 % est de 1 500 $. Sur une plateforme traitant 1 M$/mois, la différence entre les fournisseurs sur cette seule variable peut dépasser 10 000 $/mois.

Une autre chose à considérer estla volatilité de la crypto. S'il y a un délai entre le paiement d'un client en BTC et votre conversion en USD, le taux de change peut évoluer contre vous. Un client paie 500 $ en BTC à 15h. Au moment où votre fournisseur le traite et le convertit à la fin de la journée, le BTC a chuté de 4 % et vous ne recevez que 480 $. Lors d'une journée à fort volume avec des dizaines de telles transactions, le manque à gagner s'accumule avant même que vous ayez regardé les frais de votre passerelle de paiement.

Les stablecoins (USDT, USDC) réduisent ce risque : leur valeur est indexée 1:1 au dollar, donc il n'y a pas d'exposition entre la réception et la conversion. Pour la plupart des entreprises en ligne, diriger les clients vers des options de paiement en stablecoin est le moyen le plus simple d'éliminer la volatilité de la crypto de l'équation des coûts.

Lors de la comparaison des frais de traitement des paiements entre les fournisseurs, demandez le coût total pour une transaction spécifique : devise d'entrée, devise de sortie, montant. Le fournisseur qui est prêt à vous donner ce chiffre est généralement celui qui a le moins à cacher.

⛓️ Frais de Blockchain : Ce que le Réseau Facture

Les frais de blockchain (souvent appelés frais de gaz ou frais de réseau) sont payés aux validateurs du réseau qui traitent chaque transaction. Ils ne sont pas fixés par votre passerelle de paiement. Ils sont déterminés par les conditions du marché sur la blockchain elle-même. Mais la blockchain utilisée par votre fournisseur a un effet dramatique sur le coût de ces frais de gaz.

Réseau

Frais typiques par transaction

Arbitrum, Base (Ethereum L2)

0,01 $–0,30 $

Solana

< 0,01 $

TON

< 0,01 $

Ethereum L1

0,05 $–0,40 $ (peut augmenter fortement sous charge)

Tron (TRC-20)

jusqu'à 2 $–4 $

En tant que commerçant, vous n'aurez à payer des frais de blockchain que dans un cas : si vous recevez des cryptomonnaies dans un portefeuille de garde et que vous souhaitez les retirer vers un portefeuille non gardé.

Cependant, pour chaque transaction de paiement, les frais de blockchain seront payés par vos clients. Pour les petites transactions, ce frais peut augmenter de manière significative le coût total de votre produit aux yeux des clients.

Pour les entreprises recevant des USDT

TRC-20 (Tron) est le réseau le plus populaire en termes de volume de transactions, mais aussi le plus coûteux pour l'expéditeur. Les USDT sont disponibles sur neuf réseaux. TON et plusieurs L2 d'Ethereum coûtent tous une fraction de cent par transaction.

🛠️ Coûts d'intégration et opérationnels : La facture que vous recevez trois mois plus tard

Les frais de passerelle de paiement et les frais de transaction sont les coûts les plus visibles. Les coûts d'intégration et opérationnels sont ceux qui surprennent les équipes financières à la fin du premier trimestre.

Catégories courantes :

Frais de configuration ou frais mensuels de la plateforme. Certains processeurs facturent entre 500 $ et 2 000 $ pour intégrer un nouveau commerçant, puis 50 $ à 300 $ par mois, quel que soit le volume de transactions.

C'est rare dans les paiements en crypto. Cependant, si vous trouvez un acquéreur offrant des frais de transaction suspectement bas, assurez-vous qu'il n'y a pas de frais fixes cachés.

Temps de développement. Une intégration API personnalisée à un tarif de développeur combiné de 100 $/heure est significative même pour 20 heures de travail initial. La maintenance ultérieure, la gestion des webhooks et les outils de réconciliation ajoutent encore plus. Les options d'intégration sans code et à faible code (plugins CMS, pages de paiement hébergées) réduisent considérablement cet élément de coût.

Vitesse de règlement. Les fournisseurs annoncent souvent un "règlement instantané" et la confirmation sur la chaîne est en effet rapide. Mais il y a deux étapes distinctes : la conversion crypto-en-fiat (qui, avec certains fournisseurs, y compris Volet.com, se fait presque instantanément vers le portefeuille du commerçant) et le retrait en fiat vers un compte bancaire (qui peut prendre jusqu'à 3 jours ouvrables via SWIFT ou des rails locaux). Ce ne sont pas le même événement. Lors de l'évaluation de l'impact sur la liquidité, demandez spécifiquement quand les fonds sont disponibles sur votre compte bancaire, pas seulement quand le paiement est confirmé.

Frais de réconciliation. Les paiements multi-devises et multi-réseaux créent une complexité de réconciliation. Combien de formats le fournisseur exporte-t-il ? Cela correspond-il à votre système comptable ? Le temps de réconciliation manuelle a un coût réel même s'il n'apparaît pas sur une facture de passerelle.

Structure tarifaire de Volet.com

Pour référence, voici comment la tarification de Volet.com se rapporte aux catégories de coûts abordées dans cet article.

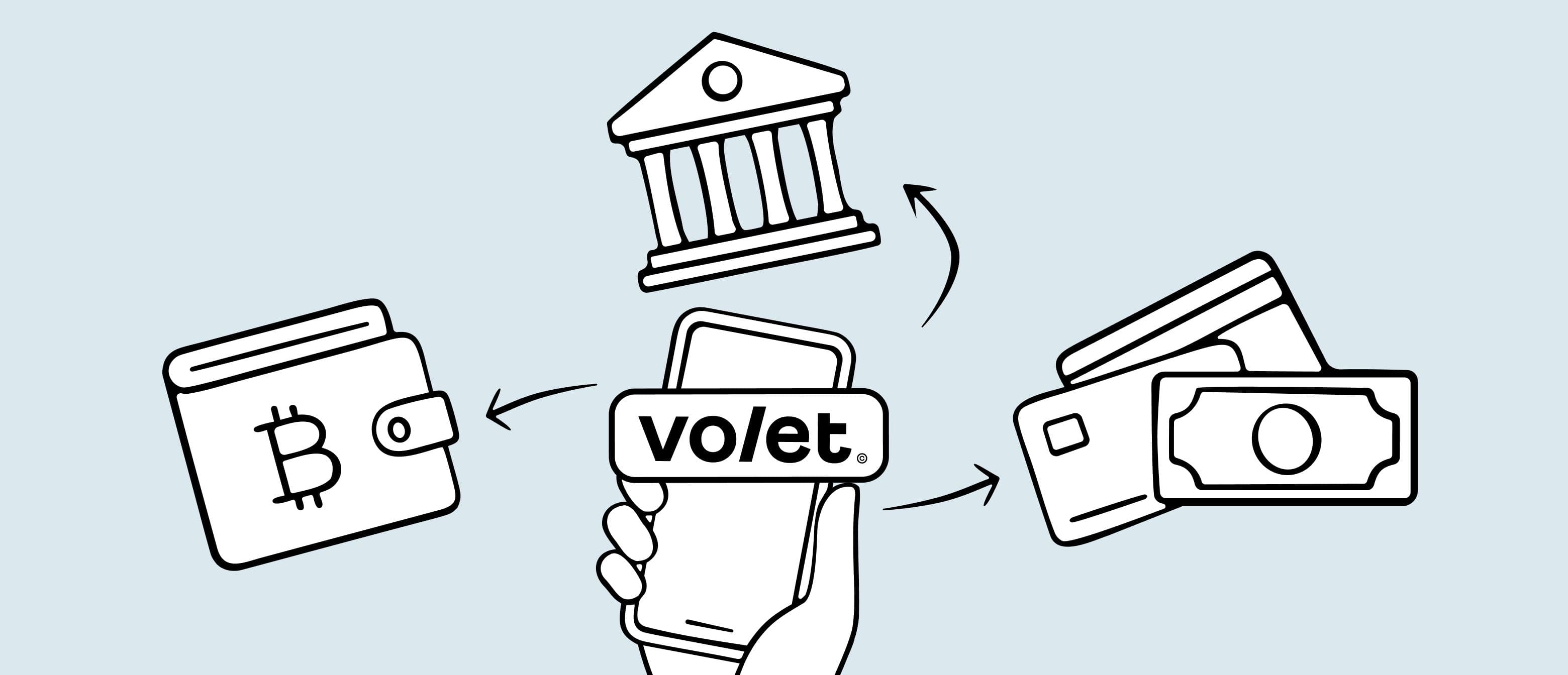

Volet.com propose trois façons de configurer l'acquisition de crypto :

1. Règlement non-custodial via contrat intelligent. La crypto va directement vers votre portefeuille externe. Les frais sont de 0,25 % fixes, quel que soit le volume de paiement. Pas de frais supplémentaires. La conversion de cette crypto en fiat est entièrement gérée de votre côté.

2. Règlement custodial vers un portefeuille crypto dans votre compte Volet.com. Recevoir de la crypto dans votre compte Volet.com coûte 0,25 %. Si nécessaire, vous pouvez activer la conversion automatique de la crypto entrante en stablecoins pour un coût supplémentaire de 1 %. Le retrait en fiat se fait à l'intérieur de votre compte Volet.com et coûte généralement entre 1 et 1,5 % selon le pays et les rails.

3. Règlement custodial vers un portefeuille fiat dans votre compte Volet.com. La crypto entrante est automatiquement convertie non en stablecoins, mais directement en USD ou EUR. La crypto ne touche jamais vos comptes à aucun stade. La structure tarifaire pour le règlement en USD : 0,25 % pour l'acquisition, 1 % pour la conversion (uniquement si vous acceptez des paiements non-stablecoin), et 1 à 1,5 % pour le retrait vers un compte bancaire. Si vous avez besoin de conversion en EUR, cela entraîne des frais supplémentaires de 0,5 %.

Quelques autres choses à savoir sur l'acquisition de crypto avec Volet.com :

▪️ Pas de frais de configuration, pas de frais mensuels de plateforme, et pas de frais d'accès API.

▪️ API complète pour les équipes de développement.

▪️ Checkout Hébergé pour un déploiement à faible code, y compris dans les Mini Apps Telegram via webview.

▪️ Plugins CMS gratuits pour WordPress, WooCommerce et OpenCart.

Élargissez vos paiements avec Volet.com

Acceptez les paiements, envoyez des paiements, gérez la crypto et la monnaie fiduciaire dans le monde entier — dans un seul compte.

Les informations sur les frais sont fournies à des fins de comparaison générale. Les tarifs réels dépendent du volume, du mode de règlement et des conditions du réseau. Les frais du réseau blockchain sont fixés par les réseaux respectifs et ne sont pas contrôlés par Volet.com. Vérifiez toujours les prix actuels directement auprès de tout fournisseur avant de prendre une décision.

FAQ

Vous n'avez rien à remplacer. L'acquisition crypto peut fonctionner comme une option de paiement supplémentaire à côté de votre processeur de cartes existant.

La plupart des commerçants commencent par ajouter une option "Payer avec crypto" au moment du paiement et conservent le traitement par carte pour les clients qui le préfèrent.

Les deux systèmes sont indépendants : flux de règlement séparés, réconciliation séparée. Le temps d'intégration pour ajouter la crypto comme option parallèle est généralement de quelques heures pour une configuration simple, ou d'un à deux jours pour un service plus important.

Avec des fournisseurs qui facturent des frais de configuration et des frais mensuels de plateforme, il y a un minimum significatif. Vous avez besoin d'un volume de transactions suffisant pour couvrir les coûts fixes avant que les économies par transaction ne deviennent réelles.

Avec des fournisseurs qui n'ont pas de frais de configuration, pas de frais mensuels et pas d'engagements de volume minimum, le point d'équilibre est beaucoup plus bas. À 0,25–1,75 % d'acquisition contre 4–8 % pour le traitement de cartes à haut risque, même quelques milliers de dollars de volume mensuel génèrent des économies mesurables.

Pour les entreprises qui commencent tout juste, la question la plus pertinente est le coût d'intégration : un plugin CMS sans code ou un lien de paiement hébergé peut être opérationnel en moins d'une heure, ce qui rend le coût des tests essentiellement nul.

La finalité crypto signifie que le réseau ne peut pas annuler une transaction, mais votre plateforme peut toujours émettre des remboursements. En pratique, un remboursement est une nouvelle transaction sortante de votre solde vers l'adresse du client, dans le même montant ou un montant équivalent.

Les considérations pratiques : qui couvre la différence de taux de change si le prix de la crypto a changé entre le paiement et le remboursement, et à quelle adresse envoyez-vous le remboursement ?

La plupart des plateformes gèrent cela en émettant des remboursements en stablecoins (USDT ou USDC) pour éviter l'exposition à la volatilité de la crypto, et en collectant une adresse de remboursement auprès du client au moment du litige.

Ce sont des décisions de flux de travail que vous configurez de votre côté — la passerelle de paiement traite le transfert sortant de la même manière que tout paiement.

Cela dépend fortement de la manière dont le règlement atteint votre banque. Si les fonds arrivent par virement d'une bourse de crypto ou directement d'une adresse blockchain, certaines banques vont signaler ou retarder le transfert en attente d'un examen AML.

Si les fonds arrivent par un transfert fiat d'une entité légale via des rails d'acquisition standard (comme c'est le cas avec le modèle de règlement de Volet.com), votre banque voit un paiement entrant ordinaire d'une contrepartie corporative et n'a aucune visibilité sur la couche crypto.

Cela dit, aucun fournisseur ne peut garantir comment une banque spécifique traitera les transferts entrants, et il vaut la peine de notifier votre gestionnaire de relations bancaires si vous apportez un changement significatif à votre infrastructure de paiement.