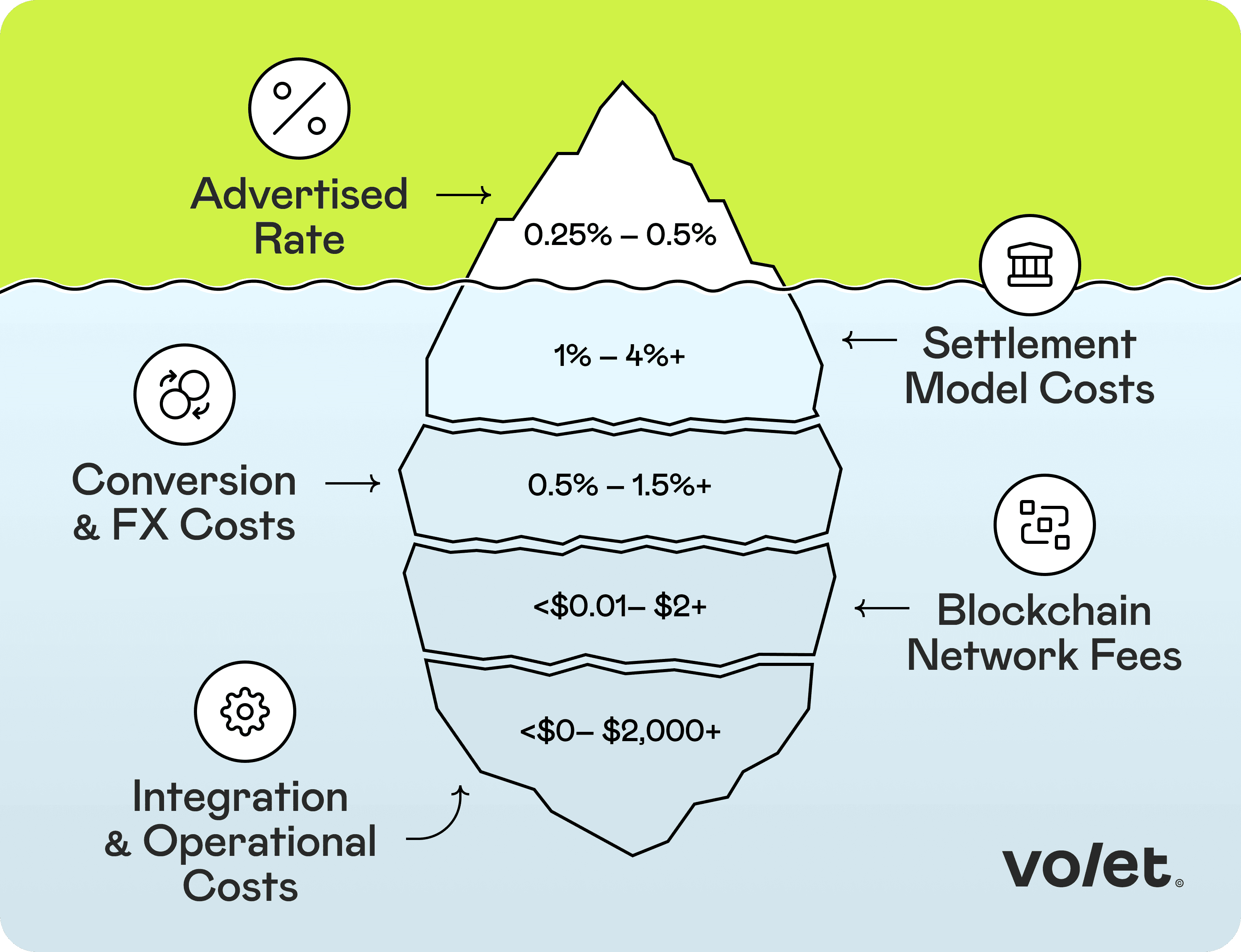

Die meisten Händler, die auf Krypto-Akzeptanz umsteigen, erwarten, Geld zu sparen. Viele tun dies, aber oft nicht so viel, wie der beworbene Satz vermuten lässt. Denn dieser Satz ist nur die Spitze des Eisbergs.

Die Verarbeitung von Krypto-Zahlungen verspricht niedrigere Gebühren und keine Rückbuchungen. Für viele Online-Unternehmen halten diese Versprechen stand. Aber nur, wenn Sie die vollständigen Kosten im Blick haben, bevor Sie sich verpflichten. Der Hauptsatz, den Ihr Gateway bewirbt, ist selten die einzige Zahl, die zählt. Tatsächlich gibt es mehrere andere Kostenkategorien, die beeinflussen, was Sie tatsächlich zahlen. Hier ist eine vollständige Aufschlüsselung mit realen Zahlen, damit Sie Ihre Optionen genau vergleichen können.

Wichtige Erkenntnisse

Bevor Sie sich für ein Krypto-Zahlungsgateway entscheiden, holen Sie sich Antworten auf diese spezifischen Fragen:

1️⃣ Was ist der All-in-Preis für die Abwicklung auf mein Bankkonto in EUR/USD? (Nicht der Preis für die On-Chain-Abwicklung zu einer Krypto-Wallet.)

2️⃣ Wie hoch ist Ihr FX-Spread bei der Umwandlung von Krypto in Fiat? (Fragen Sie nach einem Beispiel mit einem realen Betrag.)

3️⃣ Wann sind die Gelder tatsächlich auf meinem Bankkonto verfügbar? (Nicht wann die Zahlung On-Chain bestätigt ist. Das sind zwei verschiedene Ereignisse.)

4️⃣ Gibt es Einrichtungsgebühren, monatliche Plattformgebühren oder Mindestvolumenverpflichtungen?

5️⃣ Deckt Ihre gehostete Checkout-Lösung die Compliance auf Ihrer Seite ab?

6️⃣ Wie sieht die Integration aus? Nur API oder gibt es CMS-Plugins und gehostete Checkout-Optionen?

Die tatsächlichen Kosten für die Annahme von Krypto-Zahlungen können mehrere Male höher sein als der angegebene Satz

🎭 Abwicklungskosten: Die Gebühr hinter der Gebühr

Dies ist die größte Quelle der Verwirrung im Krypto-Zahlungsverkehr und die, die die meisten Gateway-Anbieter verschleiern.

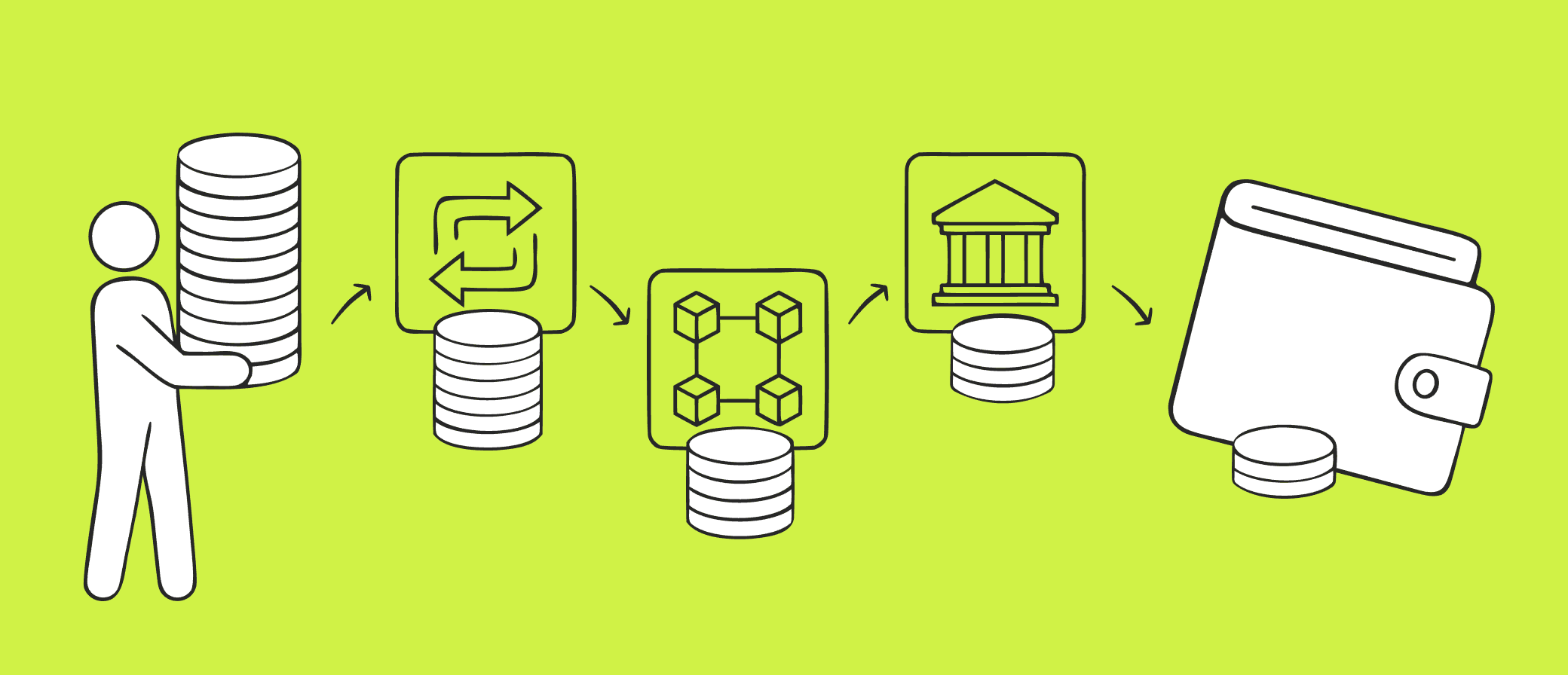

Wenn ein Kunde in USDT oder BTC bezahlt, erscheinen die Gelder nicht automatisch auf Ihrem Bankkonto. Sie müssen zuerst irgendwohin gehen. Jeder Schritt auf diesem Weg verursacht Kosten. Es gibt drei gängige Modelle:

Non-Custodial-Abwicklung bedeutet, dass Krypto direkt über einen Smart Contract in Ihre eigene externe Wallet geht, ohne dass ein Zwischenhändler beteiligt ist. Die Zahlungsabwicklungsgebühren betragen typischerweise 0,5 %, obwohl Händler mit hohem Volumen Raten von 0,25 % aushandeln können. Bei Volet.com beträgt der Satz pauschal 0,25 %, unabhängig vom Volumen.

Ein wichtiges Detail: Bei der Non-Custodial-Abwicklung erhalten Sie Krypto — nicht Fiat. Diese in Fiat umzuwandeln und auf Ihr Bankkonto zu überweisen, ist ein separater Schritt, der typischerweise weitere 2–4 % an Krypto-Konvertierungsgebühren und Spreads kostet.

Es gibt auch ein Risiko der Krypto-Volatilität, wenn Sie alles außer Stablecoins akzeptieren. Angenommen, ein Kunde bezahlt 100 $ für Ihre Dienstleistung in BTC. Zum Zeitpunkt der Zahlung erhalten Sie ungefähr 0,0013 BTC. Einige Wochen später, wenn Sie es umwandeln möchten, ist der Preis gefallen. Diese 0,0013 BTC sind jetzt nur noch 75 $ wert. Die Non-Custodial-Abwicklung legt dieses Währungsrisiko vollständig auf Sie.

Custodial-Abwicklung zu einer Krypto-Wallet bedeutet, dass die Gelder vom Anbieter in einer internen Wallet in Ihrem Konto gehalten werden. Der Vorteil: Custodial-Wallets bieten typischerweise schnellere und kostengünstigere Werkzeuge zur Umwandlung von Krypto in Fiat und zur Abhebung auf ein Bankkonto.

Die Zahlungsabwicklungsgebühren für die Custodial-Abwicklung liegen normalerweise bei 0,25–0,5 %. Bei Volet.com betragen sie pauschal 0,25 %.

Einige Anbieter bieten auch eine automatische Umwandlung von eingehendem Krypto in Stablecoins an, um Ihre Preisrisiken zu reduzieren. Bei Volet.com kostet die automatische Umwandlung in USDT oder USDC 1 %.

Von der Custodial-Wallet aus kostet die Abhebung auf eine externe Krypto-Wallet normalerweise nur die Netzwerkgebühr. Aber die Abhebung auf ein Bankkonto beinhaltet normalerweise eine Umwandlungsgebühr (0,5–1 %) plus eine Abhebungsgebühr (1–1,5 %).

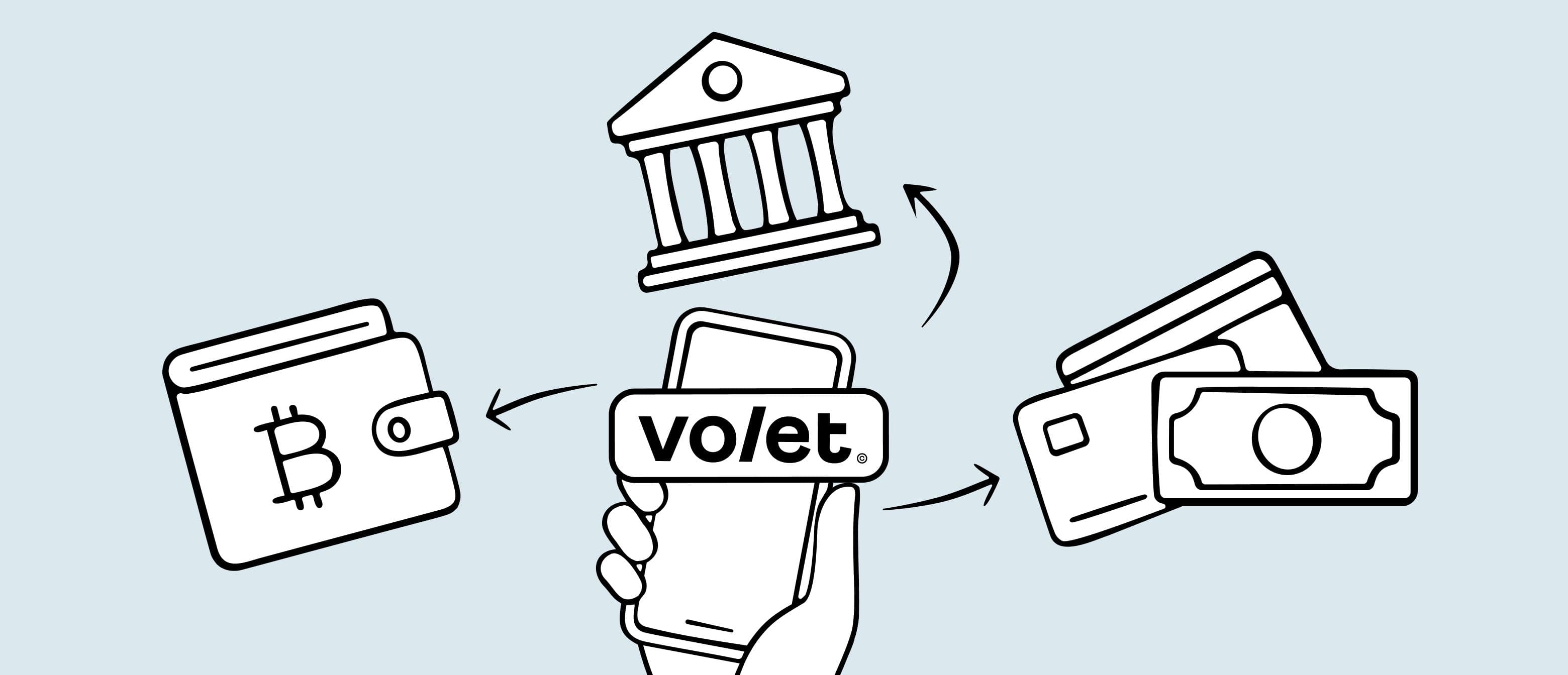

Mit Volet.com können Sie Krypto mit automatischer Umwandlung direkt in USD oder EUR akzeptieren, die Ihrem Volet.com-Konto gutgeschrieben werden. Dies vereinfacht die Kostenstruktur erheblich. Für USD-Abhebungen liegen die typischen Gesamtkosten bei 1,25–1,75 %:

▪️ Krypto-Akquisition: 0,25 %

▪️ Umwandlung in USD: 0 % für Stablecoins, 1 % für andere Krypto

▪️ Abhebung auf Bankkonto: 1–1,5 % je nach Land und Zahlungsweg

Ein weiterer Vorteil dieses Modells: Fiat wird über standardisierte Zahlungswege von einer juristischen Person abgehoben. Die Zahlung, die Ihre Bank erhält, erfolgt über ein offizielles Zahlungssystem — nicht von einer Krypto-Adresse. Ihre Bankpartner haben zu keinem Zeitpunkt Einblick in die Krypto-Ebene.

Treuhänderische Abwicklung auf ein Bankkonto bedeutet, dass eingehende Krypto automatisch in Fiat umgewandelt und direkt an Ihre Bank gesendet wird. Die Kostenstruktur hier hat drei Komponenten:

▪️ Krypto-Akquisition: 0,25–0,5%

▪️ Automatische Umwandlung in Fiat: ~1,5%

▪️ Banküberweisungsgebühr: 1–1,5%

Hier entsteht die meiste Verwirrung durch den beworbenen Satz. Ein Anbieter kann eine treuhänderische Abwicklung zur Bank mit vollständiger automatischer Umwandlung anbieten, aber nur den nicht-treuhänderischen Akquisitionssatz (die niedrigste Zahl in ihrer Preisgestaltung) bewerben. Der tatsächliche Unterschied zwischen diesen beiden Modellen kann 3 Prozentpunkte betragen. Bei einem Volumen von 250.000 $/Monat sind das 7.500 $ pro Monat an Kosten, die Sie nicht eingeplant haben.

💱 Umwandlungs- und FX-Kosten: Der unsichtbare Spread

Wenn Ihr Unternehmen in Fiat-Währung operiert, müssen Ihre Krypto-Einnahmen irgendwann umgewandelt werden. Diese Umwandlung verursacht Kosten, die jedoch selten als Einzelposten aufgeführt werden.

Anbieter geben typischerweise etwas wie "nahe Marktpreise" oder "niedrigen FX-Spread" an. Was das in der Praxis bedeutet, variiert erheblich. Ein Spread von 0,5% bei einer Umwandlung von 100.000 $ beträgt 500 $. Ein Spread von 1,5% sind 1.500 $. Auf einer Plattform, die 1 Million $/Monat verarbeitet, kann der Unterschied zwischen den Anbietern bei diesem einzelnen Faktor 10.000 $/Monat übersteigen.

Ein weiterer Punkt, den man berücksichtigen sollte, istdie Krypto-Volatilität. Wenn es eine Verzögerung zwischen der Zahlung eines Kunden in BTC und Ihrer Umwandlung in USD gibt, kann sich der Wechselkurs gegen Sie bewegen. Ein Kunde zahlt um 15 Uhr 500 $ in BTC. Bis Ihr Anbieter es am Ende des Tages verarbeitet und umwandelt, ist BTC um 4% gefallen und Sie erhalten nur 480 $. An einem Tag mit hohem Volumen mit Dutzenden solcher Transaktionen summiert sich das Defizit, bevor Sie überhaupt Ihre Zahlungsgebühren betrachtet haben.

Stablecoins (USDT, USDC) reduzieren dieses Risiko: Ihr Wert ist 1:1 an den Dollar gekoppelt, sodass es keine Exposition zwischen Empfang und Umwandlung gibt. Für die meisten Online-Unternehmen ist es der einfachste Weg, die Krypto-Volatilität aus der Kostenrechnung zu entfernen, Kunden zu Stablecoin-Zahlungsoptionen zu leiten.

Wenn Sie die Zahlungsabwicklungsgebühren verschiedener Anbieter vergleichen, fragen Sie nach den Gesamtkosten für eine bestimmte Transaktion: Währung rein, Währung raus, Betrag. Der Anbieter, der bereit ist, Ihnen diese Zahl zu nennen, hat in der Regel weniger zu verbergen.

⛓️ Blockchain-Gebühren: Was das Netzwerk verlangt

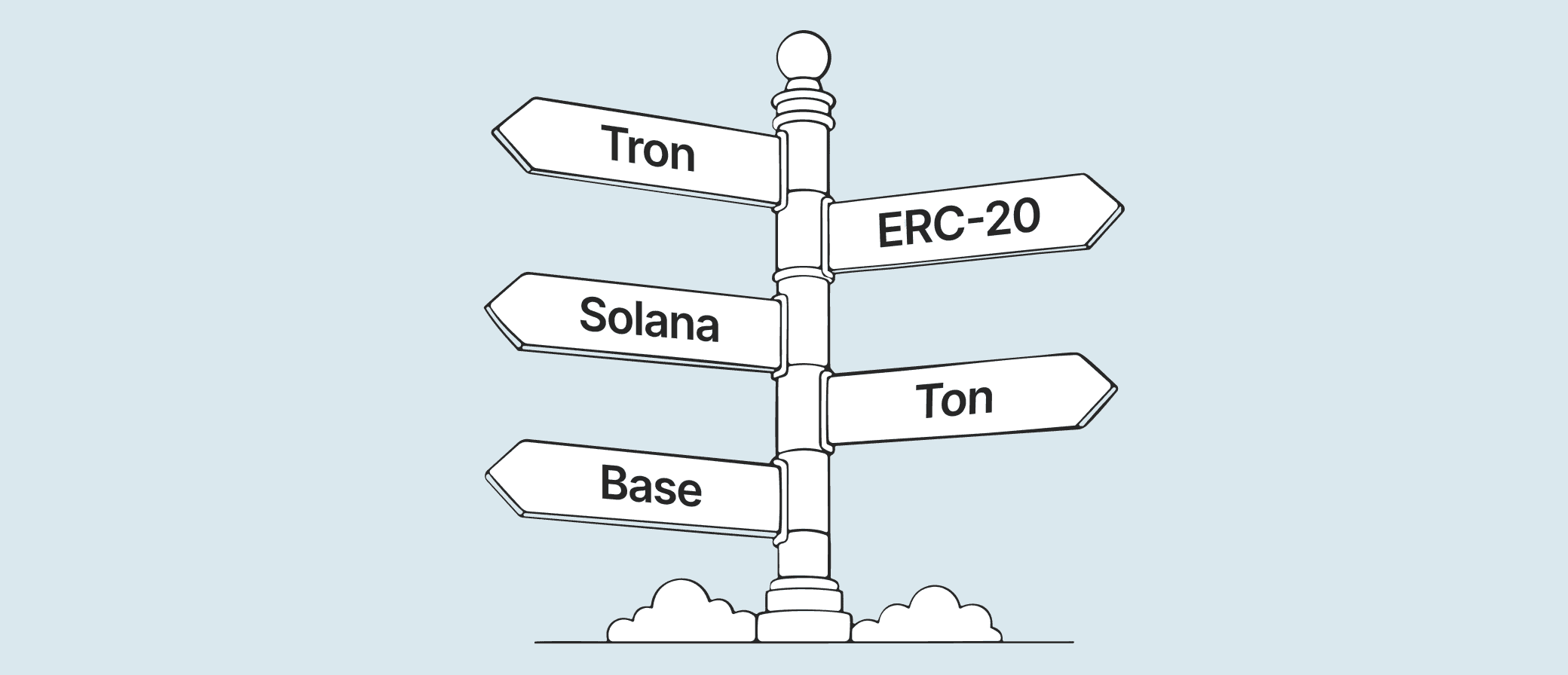

Blockchain-Gebühren (oft als Gasgebühren oder Netzwerkgebühren bezeichnet) werden an die Validatoren im Netzwerk gezahlt, die jede Transaktion verarbeiten. Sie werden nicht von Ihrem Zahlungsanbieter festgelegt. Sie werden durch die Marktbedingungen auf der Blockchain selbst bestimmt. Aber welche Blockchain Ihr Anbieter verwendet, hat einen dramatischen Einfluss darauf, wie hoch diese Gasgebühren sind.

Netzwerk

Typische Gebühr pro Transaktion

Arbitrum, Base (Ethereum L2)

$0.01–$0.30

Solana

< $0.01

TON

< $0.01

Ethereum L1

$0.05–$0.40 (kann unter Last stark ansteigen)

Tron (TRC-20)

bis zu $2–$4

Als Händler müssen Sie nur in einem Fall Blockchain-Gebühren zahlen: wenn Sie Kryptowährung in eine verwahrte Wallet erhalten und diese in eine nicht verwahrte Wallet abheben möchten.

Bei jeder Zahlungstransaktion werden jedoch die Blockchain-Gebühren von Ihren Kunden bezahlt. Bei kleinen Transaktionen kann diese Gebühr die Gesamtkosten Ihres Produkts aus Sicht der Kunden merklich erhöhen.

Für Unternehmen, die USDT empfangen

TRC-20 (Tron) ist das beliebteste Netzwerk nach Transaktionsvolumen, aber auch das teuerste für den Absender. USDT ist auf neun Netzwerken verfügbar. TON und mehrere Ethereum L2s kosten alle einen Bruchteil eines Cents pro Transaktion.

🛠️ Integrations- und Betriebskosten: Die Rechnung, die Sie drei Monate später erhalten

Zahlungsabwicklungsgebühren und Transaktionsgebühren sind die sichtbarsten Kosten. Integrations- und Betriebskosten sind die, die Finanzteams am Ende des ersten Quartals überraschen.

Häufige Kategorien:

Einrichtungs- oder monatliche Plattformgebühren. Einige Anbieter verlangen 500–2.000 $ für die Einarbeitung eines neuen Händlers und dann 50–300 $ pro Monat, unabhängig vom Transaktionsvolumen.

Dies ist bei Krypto-Zahlungen unüblich. Wenn Sie jedoch einen Anbieter finden, der verdächtig niedrige Transaktionsgebühren anbietet, stellen Sie sicher, dass es keine versteckten Fixkosten gibt.

Entwicklerzeit. Eine benutzerdefinierte API-Integration zu einem gemischten Entwicklerpreis von 100 $/Stunde ist erheblich, selbst bei 20 Stunden anfänglicher Arbeit. Nachfolgende Wartung, Webhook-Verarbeitung und Abstimmungstools kommen hinzu. No-Code- und Low-Code-Integrationsoptionen (CMS-Plugins, gehostete Checkout-Seiten) reduzieren diesen Posten erheblich.

Abwicklungszeit. Anbieter werben oft mit "sofortiger Abwicklung" und die On-Chain-Bestätigung ist in der Tat schnell. Aber es gibt zwei separate Schritte: Krypto-in-Fiat-Konversion (die bei einigen Anbietern, einschließlich Volet.com, nahezu sofort in die Brieftasche des Händlers erfolgt) und Fiat-Abhebung auf ein Bankkonto (die bis zu 3 Geschäftstage über SWIFT oder lokale Systeme dauern kann). Dies sind nicht dieselben Ereignisse. Bei der Bewertung der Liquiditätsauswirkungen fragen Sie spezifisch, wann die Mittel auf Ihrem Bankkonto verfügbar sind, nicht nur, wann die Zahlung bestätigt wird.

Abstimmungsaufwand. Multi-Währungs-, Multi-Netzwerk-Auszahlungen schaffen Abstimmungs-Komplexität. Wie viele Formate exportiert der Anbieter? Passt es zu Ihrem Buchhaltungssystem? Manuelle Abstimmungszeit hat echte Kosten, auch wenn sie nicht auf einer Gateway-Rechnung erscheint.

Die Kostenstruktur von Volet.com

Zur Referenz, hier ist, wie die Preisgestaltung von Volet.com zu den in diesem Artikel behandelten Kostenkategorien passt.

Volet.com bietet drei Möglichkeiten zur Konfiguration der Krypto-Akzeptanz:

1. Nicht verwahrte Abwicklung über Smart Contracts. Krypto geht direkt in Ihre externe Brieftasche. Die Gebühr beträgt pauschal 0,25 % unabhängig vom Zahlungsvolumen. Keine zusätzlichen Gebühren. Die Umwandlung dieser Krypto in Fiat erfolgt vollständig auf Ihrer Seite.

2. Verwahrte Abwicklung zu einer Krypto-Brieftasche in Ihrem Volet.com-Konto. Der Empfang von Krypto in Ihrem Volet.com-Konto kostet 0,25 %. Falls erforderlich, können Sie die automatische Umwandlung eingehender Krypto in Stablecoins für zusätzliche 1 % aktivieren. Die Abhebung in Fiat erfolgt innerhalb Ihres Volet.com-Kontos und kostet typischerweise 1–1,5 % je nach Land und System.

3. Verwahrte Abwicklung zu einer Fiat-Brieftasche in Ihrem Volet.com-Konto. Eingehende Krypto wird automatisch nicht in Stablecoins, sondern direkt in USD oder EUR umgewandelt. Krypto berührt zu keinem Zeitpunkt Ihre Konten. Die Gebührenstruktur für USD-Abwicklung: 0,25 % für die Akzeptanz, 1 % für die Umwandlung (nur wenn Sie keine Stablecoin-Zahlungen akzeptieren) und 1–1,5 % für die Abhebung auf ein Bankkonto. Wenn Sie eine Umwandlung in EUR benötigen, beträgt die zusätzliche Gebühr 0,5 %.

Einige weitere Dinge, die es wert sind, über die Krypto-Akzeptanz mit Volet.com zu wissen:

▪️ Keine Einrichtungsgebühren, keine monatlichen Plattformgebühren und keine API-Zugangsgebühren.

▪️ Vollständige API für Entwicklerteams.

▪️ Gehosteter Checkout für Low-Code-Implementierung, einschließlich in Telegram Mini Apps über Webview.

▪️ Kostenlose CMS-Plugins für WordPress, WooCommerce und OpenCart.

Skalieren Sie Ihre Zahlungen mit Volet.com

Akzeptieren Sie Zahlungen, senden Sie Auszahlungen, verwalten Sie Krypto und Fiat weltweit — alles in einem Konto.

Gebühreninformationen werden zu allgemeinen Vergleichszwecken bereitgestellt. Die tatsächlichen Tarife hängen von Volumen, Abwicklungsmethode und Netzwerkbedingungen ab. Die Blockchain-Netzwerkgebühren werden von den jeweiligen Netzwerken festgelegt und liegen nicht im Einflussbereich von Volet.com. Überprüfen Sie immer die aktuellen Preise direkt bei einem Anbieter, bevor Sie eine Entscheidung treffen.

FAQ

Sie müssen nichts ersetzen. Krypto-Acquiring kann als zusätzliche Zahlungsoption neben Ihrem bestehenden Kartenprozessor laufen.

Die meisten Händler beginnen damit, eine "Mit Krypto bezahlen"-Option an der Kasse hinzuzufügen und behalten die Kartenverarbeitung für Kunden, die diese bevorzugen.

Die beiden Systeme sind unabhängig: separate Abrechnungsflüsse, separate Abstimmungen. Die Integrationszeit für die Hinzufügung von Krypto als parallele Option beträgt typischerweise einige Stunden für eine einfache Einrichtung oder ein bis zwei Tage für einen größeren Service.

Bei Anbietern, die Einrichtungsgebühren und monatliche Plattformgebühren erheben, gibt es ein bedeutendes Minimum. Sie benötigen ein ausreichendes Transaktionsvolumen, um die Fixkosten zu decken, bevor die Einsparungen pro Transaktion real werden.

Bei Anbietern, die keine Einrichtungsgebühren, keine monatlichen Gebühren und keine Mindestvolumenverpflichtungen haben, liegt der Break-even-Punkt viel niedriger. Bei 0,25–1,75% Acquiring im Vergleich zu 4–8% für Hochrisiko-Kartenverarbeitung generiert selbst ein paar tausend Dollar monatliches Volumen messbare Einsparungen.

Für Unternehmen, die gerade erst anfangen, ist die relevantere Frage die Integrationskosten: Ein No-Code-CMS-Plugin oder ein gehosteter Checkout-Link kann in weniger als einer Stunde live sein, was die Testkosten im Wesentlichen auf null reduziert.

Krypto-Finalität bedeutet, dass das Netzwerk eine Transaktion nicht rückgängig machen kann, aber Ihre Plattform kann dennoch Rückerstattungen ausstellen. In der Praxis ist eine Rückerstattung eine neue ausgehende Transaktion von Ihrem Guthaben an die Adresse des Kunden, in derselben oder einer äquivalenten Höhe.

Die praktischen Überlegungen: Wer deckt den Wechselkursunterschied, wenn sich der Krypto-Preis zwischen Zahlung und Rückerstattung geändert hat, und an welche Adresse senden Sie die Rückerstattung?

Die meisten Plattformen handhaben dies, indem sie Rückerstattungen in Stablecoins (USDT oder USDC) ausstellen, um die Exposition gegenüber Krypto-Volatilität zu vermeiden, und indem sie zum Zeitpunkt des Streits eine Rückerstattungsadresse vom Kunden sammeln.

Dies sind Workflow-Entscheidungen, die Sie auf Ihrer Seite konfigurieren — das Zahlungsgateway verarbeitet die ausgehende Überweisung auf die gleiche Weise wie jede Auszahlung.

Das hängt stark davon ab, wie die Abrechnung Ihre Bank erreicht. Wenn Gelder als Überweisung von einer Krypto-Börse oder direkt von einer Blockchain-Adresse ankommen, werden einige Banken die Überweisung kennzeichnen oder verzögern, bis eine AML-Prüfung erfolgt ist.

Wenn Gelder als Fiat-Überweisung von einer juristischen Person über standardisierte Acquiring-Schienen ankommen (wie es bei Volet.coms Abrechnungsmodell der Fall ist), sieht Ihre Bank eine gewöhnliche eingehende Zahlung von einem Unternehmenspartner und hat keine Sichtbarkeit in die Krypto-Ebene.

Das gesagt, kann kein Anbieter garantieren, wie eine bestimmte Bank eingehende Überweisungen behandeln wird, und es ist ratsam, Ihren Bankbeziehungsmanager zu benachrichtigen, wenn Sie eine wesentliche Änderung Ihrer Zahlungsinfrastruktur vornehmen.