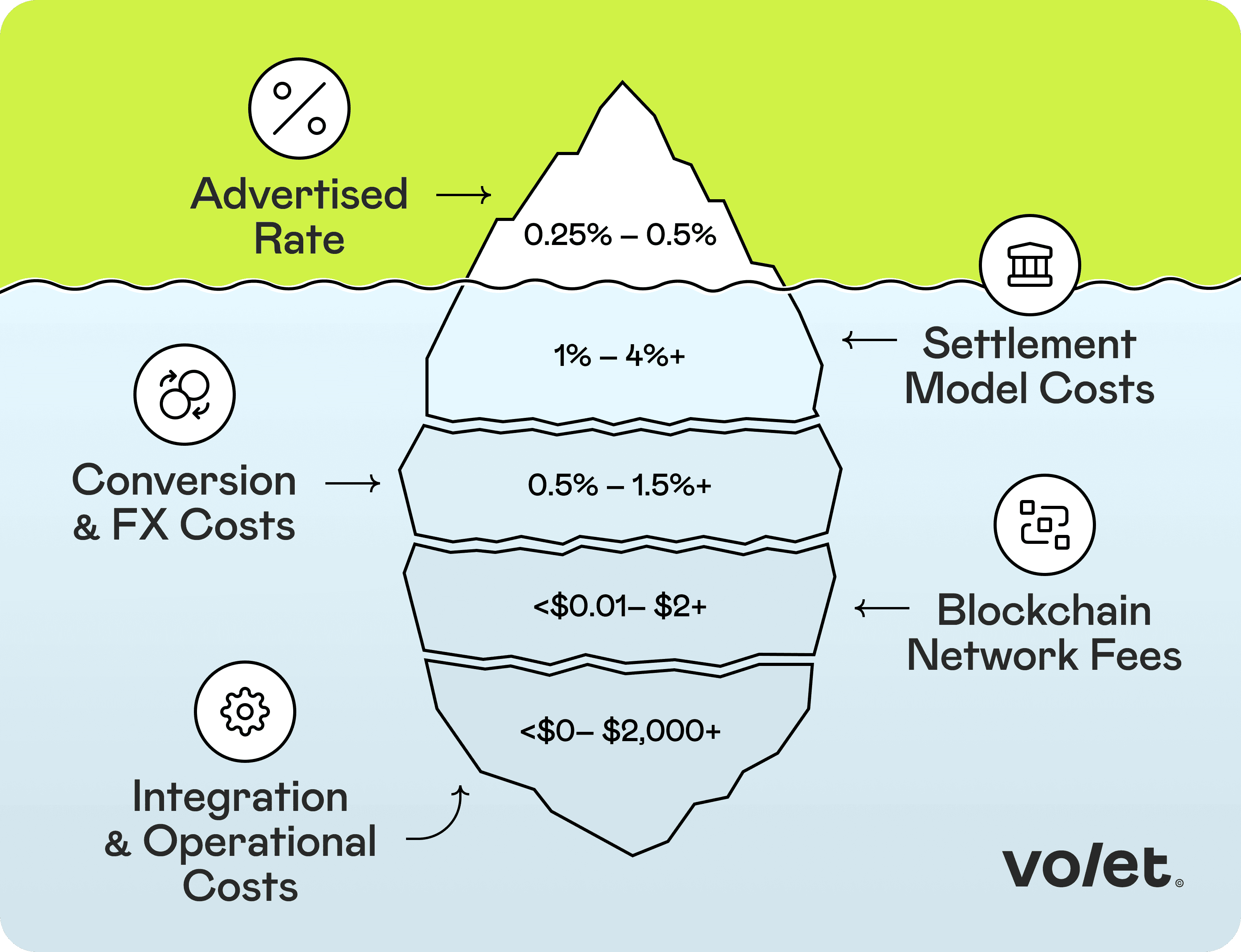

La maggior parte dei commercianti che passano all'acquisizione di crypto si aspetta di risparmiare denaro. Molti lo fanno, ma spesso non quanto suggerisce il tasso pubblicizzato. Perché quel tasso è solo la punta dell'iceberg.

Il processamento dei pagamenti in criptovaluta promette commissioni più basse e nessun chargeback. Per molte aziende online, queste promesse si rivelano vere. Ma solo se comprendi il quadro completo dei costi prima di impegnarti. Il tasso pubblicizzato dal tuo gateway è raramente l'unico numero che conta. In effetti, ci sono diverse altre categorie di costi che influenzano ciò che paghi effettivamente. Ecco una ripartizione completa con numeri reali, così puoi confrontare le tue opzioni con precisione.

Punti Chiave

Prima di impegnarti con un gateway di pagamento in criptovaluta, ottieni risposte a queste domande specifiche:

1️⃣ Qual è il tasso totale per il pagamento sul mio conto bancario in EUR/USD? (Non il tasso per il pagamento on-chain a un wallet di criptovaluta.)

2️⃣ Qual è il tuo spread FX sulla conversione da criptovaluta a fiat? (Chiedi un esempio concreto con un importo reale.)

3️⃣ Quando i fondi sono effettivamente disponibili nel mio conto bancario? (Non quando il pagamento è confermato on-chain. Questi sono due eventi diversi.)

4️⃣ Ci sono costi di attivazione, costi mensili per la piattaforma o impegni di volume minimo?

5️⃣ La tua soluzione di checkout ospitato copre la conformità da parte tua?

6️⃣ Come appare l'integrazione? Solo API, o ci sono plugin CMS e opzioni di checkout ospitato?

Il costo reale dell'accettazione dei pagamenti in criptovaluta può essere diverse volte superiore alla tariffa pubblicizzata

🎭 Costi di Liquidazione: La Commissione Dietro la Commissione

Questa è la maggiore fonte di confusione nell'elaborazione dei pagamenti in criptovaluta, e quella che la maggior parte dei fornitori di gateway oscura.

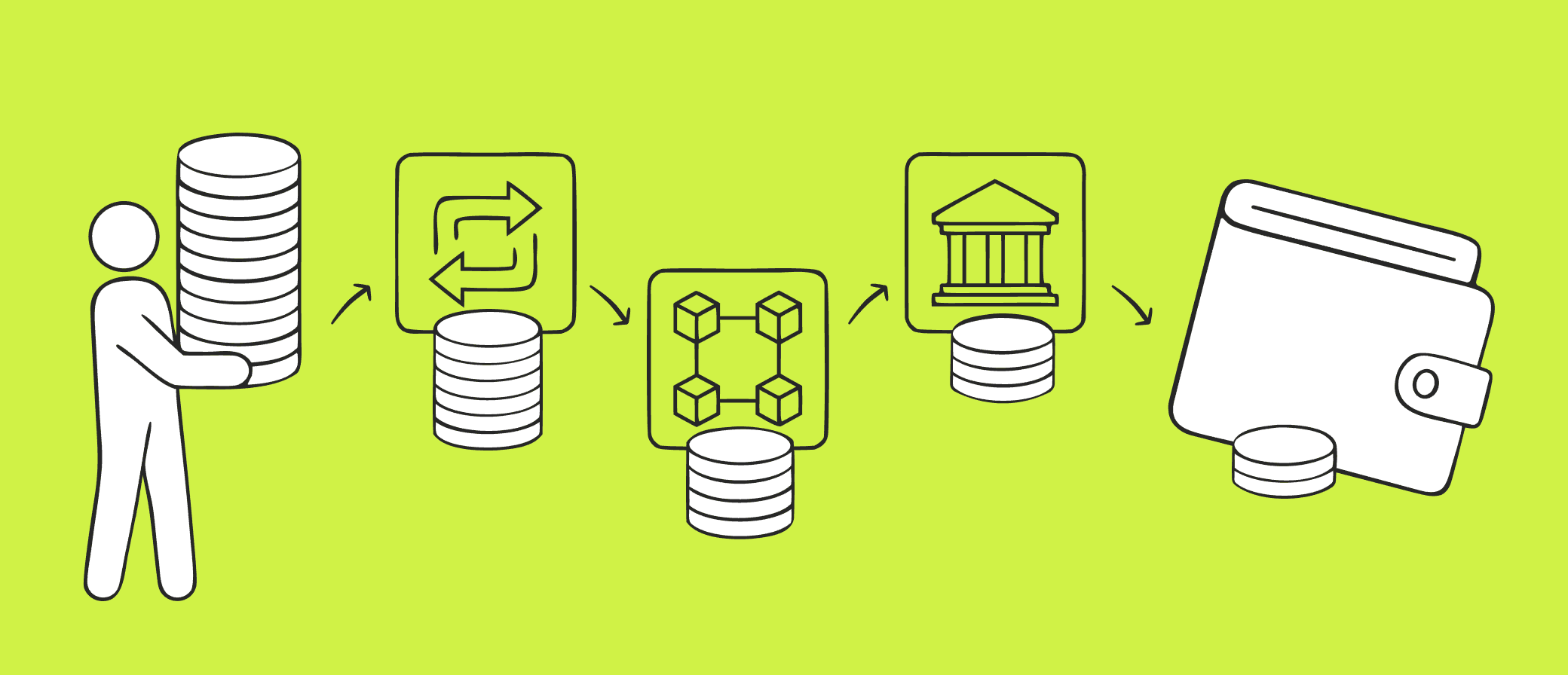

Quando un cliente paga in USDT o BTC, i fondi non appaiono automaticamente nel tuo conto bancario. Devono prima andare da qualche parte. Ogni passaggio in quel viaggio comporta un costo. Ci sono tre modelli comuni:

Liquidazione non custodiale significa che la criptovaluta va direttamente nel tuo portafoglio esterno tramite smart contract, senza intermediari coinvolti. Le commissioni di elaborazione dei pagamenti sono tipicamente dello 0,5%, anche se i commercianti ad alto volume possono negoziare tariffe a partire dallo 0,25%. Su Volet.com, la tariffa è fissa allo 0,25% indipendentemente dal volume.

Un dettaglio importante: con la liquidazione non custodiale, ricevi criptovaluta — non fiat. Convertire quella in fiat e inviarla al tuo conto bancario è un passaggio separato che tipicamente costa un ulteriore 2–4% in commissioni di conversione delle criptovalute e spread.

C'è anche un rischio di volatilità delle criptovalute se accetti qualsiasi cosa oltre le stablecoin. Supponiamo che un cliente paghi $100 per il tuo servizio in BTC. Al momento del pagamento, ricevi circa 0,0013 BTC. Alcune settimane dopo, quando vai a convertirlo, il prezzo è sceso. Quindi quel 0,0013 BTC ora vale $75. La liquidazione non custodiale pone quel rischio valutario interamente su di te.

Liquidazione custodiale a un portafoglio crypto significa che i fondi sono detenuti dal fornitore in un portafoglio interno nel tuo account. Il vantaggio: i portafogli custodiali offrono tipicamente strumenti più rapidi e convenienti per convertire criptovalute in fiat e prelevare su un conto bancario.

Le commissioni di elaborazione dei pagamenti per la liquidazione custodiale sono solitamente dello 0,25–0,5%. Su Volet.com sono fisse allo 0,25%.

Alcuni fornitori offrono anche la conversione automatica delle criptovalute in arrivo in stablecoin per ridurre la tua esposizione ai prezzi. Su Volet.com, la conversione automatica in USDT o USDC costa l'1%.

Dal portafoglio custodiale, il prelievo a un portafoglio crypto esterno costa tipicamente solo la commissione di rete. Ma il prelievo su un conto bancario comporta solitamente una commissione di conversione (0,5–1%) più una commissione di prelievo (1–1,5%).

Con Volet.com puoi accettare criptovalute con conversione automatica direttamente in USD o EUR, accreditati sul tuo account Volet.com. Questo semplifica notevolmente la struttura dei costi. Per i prelievi in USD, il costo totale tipico è dell'1,25–1,75%:

▪️ Acquisizione crypto: 0,25%

▪️ Conversione in USD: 0% per le stablecoin, 1% per altre criptovalute

▪️ Prelievo su conto bancario: 1–1,5% a seconda del paese e dei canali

Un ulteriore vantaggio di questo modello: la fiat viene prelevata tramite canali di pagamento standard da un'entità legale. Il pagamento che la tua banca riceve proviene attraverso un sistema di pagamento ufficiale — non da un indirizzo crypto. I tuoi controparte bancari non hanno visibilità sul livello crypto in alcun momento.

Il regolamento di custodia su un conto bancario significa che le criptovalute in entrata vengono automaticamente convertite in fiat e inviate direttamente al tuo conto bancario. La struttura dei costi qui ha tre componenti:

▪️ Acquisto di criptovalute: 0,25–0,5%

▪️ Conversione automatica in fiat: ~1,5%

▪️ Commissione di trasferimento bancario: 1–1,5%

Questo è il punto in cui il tasso pubblicizzato crea la maggior confusione. Un fornitore può offrire un regolamento di custodia a banca con conversione automatica completa, ma pubblicizzare solo il tasso di acquisto non custodiale (il numero più basso nella loro tariffazione). La reale differenza tra questi due modelli può essere di 3 punti percentuali. Su un volume di $250.000/mese, ciò equivale a $7.500 al mese in costi che non hai considerato.

💱 Costi di Conversione e FX: Lo Spread Invisibile

Se la tua attività opera in valuta fiat, a un certo punto le tue ricevute in criptovaluta devono essere convertite. Questa conversione comporta un costo, ma raramente è elencata come voce separata.

I fornitori di solito citano qualcosa come "tassi vicini al mercato" o "basso spread FX". Ciò che questo significa in pratica varia significativamente. Uno spread dello 0,5% su una conversione di $100.000 è $500. Uno spread dell'1,5% è $1.500. Su una piattaforma che elabora $1M/mese, la differenza tra i fornitori su questa singola variabile può superare i $10.000/mese.

Un'altra cosa da considerare èla volatilità delle criptovalute. Se c'è un ritardo tra un cliente che paga in BTC e tu che converti in USD, il tasso di cambio può muoversi contro di te. Un cliente paga $500 in BTC alle 15:00. Quando il tuo fornitore lo elabora e lo converte alla fine della giornata, il BTC è sceso del 4% e ricevi solo $480. In una giornata ad alto volume con dozzine di tali transazioni, il deficit si accumula prima ancora che tu abbia considerato la commissione del tuo gateway di pagamento.

Le stablecoin (USDT, USDC) riducono questo rischio: il loro valore è ancorato 1:1 al dollaro, quindi non c'è esposizione tra ricezione e conversione. Per la maggior parte delle attività online, indirizzare i clienti verso opzioni di pagamento in stablecoin è il modo più semplice per rimuovere la volatilità delle criptovalute dall'equazione dei costi.

Quando confronti le commissioni di elaborazione dei pagamenti tra i fornitori, chiedi il costo totale per una transazione specifica: valuta in entrata, valuta in uscita, importo. Il fornitore disposto a darti quel numero è solitamente quello con meno da nascondere.

⛓️ Commissioni Blockchain: Cosa Addebita la Rete

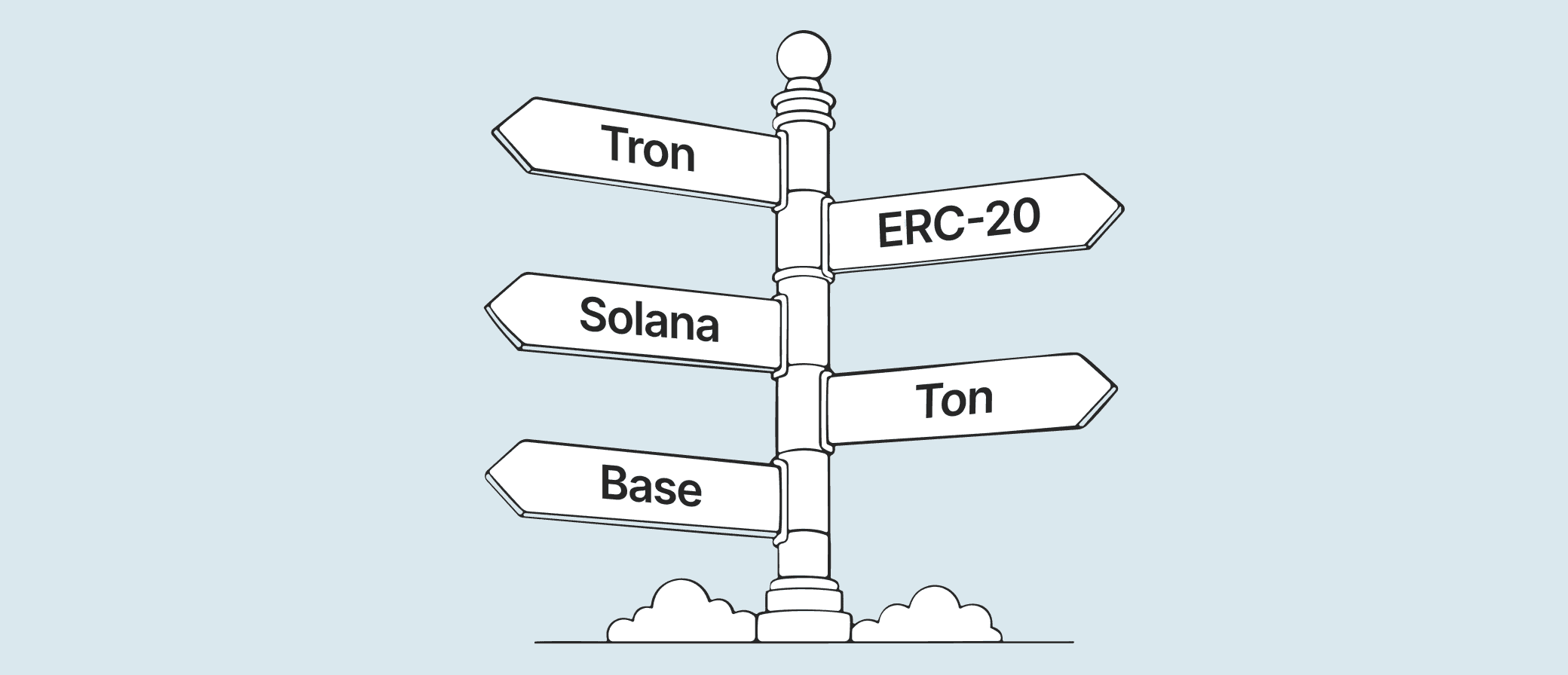

Le commissioni blockchain (spesso chiamate commissioni gas o commissioni di rete) sono pagate ai validatori sulla rete che elaborano ogni transazione. Non sono impostate dal tuo gateway di pagamento. Sono stabilite dalle condizioni di mercato sulla blockchain stessa. Ma quale blockchain utilizza il tuo fornitore ha un effetto drammatico su quanto costano quelle commissioni gas.

Rete

Commissione tipica per transazione

Arbitrum, Base (Ethereum L2)

$0.01–$0.30

Solana

< $0.01

TON

< $0.01

Ethereum L1

$0.05–$0.40 (può aumentare drasticamente sotto carico)

Tron (TRC-20)

fino a $2–$4

Come commerciante, dovrai pagare le commissioni blockchain solo in un caso: se ricevi criptovaluta in un wallet custodiale e desideri prelevarla in un wallet non custodiale.

Tuttavia, con ogni transazione di pagamento, la commissione blockchain sarà pagata dai tuoi clienti. Per le piccole transazioni, questa commissione può aumentare notevolmente il costo totale del tuo prodotto agli occhi dei clienti.

Per le aziende che ricevono USDT

TRC-20 (Tron) è la rete più popolare per volume di transazioni, ma anche la più costosa per il mittente. USDT è disponibile su nove reti. TON e diversi L2 di Ethereum costano tutti una frazione di centesimo per transazione.

🛠️ Costi di integrazione e operativi: La fattura che ricevi tre mesi dopo

Le commissioni del gateway di pagamento e le commissioni di transazione sono i costi più visibili. I costi di integrazione e operativi sono quelli che sorprendono i team finanziari alla fine del primo trimestre.

Categorie comuni:

Commissioni di configurazione o mensili della piattaforma. Alcuni processori addebitano da $500 a $2.000 per l'onboarding di un nuovo commerciante e poi da $50 a $300 al mese indipendentemente dal volume delle transazioni.

Questo è raro nei pagamenti in criptovaluta. Tuttavia, se trovi un acquirente che offre commissioni di transazione sospettosamente basse, assicurati che non ci siano commissioni fisse nascoste.

Tempo dello sviluppatore. Un'integrazione API personalizzata a una tariffa media di $100/ora è significativa anche con 20 ore di lavoro iniziale. La manutenzione successiva, la gestione dei webhook e gli strumenti di riconciliazione aggiungono ulteriori costi. Le opzioni di integrazione senza codice e a basso codice (plugin CMS, pagine di checkout ospitate) riducono significativamente questo elemento di costo.

Velocità di regolamento. I fornitori spesso pubblicizzano "regolamento istantaneo" e la conferma on-chain è effettivamente veloce. Ma ci sono due passaggi separati: la conversione da cripto a fiat (che con alcuni fornitori, incluso Volet.com, avviene quasi istantaneamente nel portafoglio del commerciante) e il prelievo fiat su un conto bancario (che può richiedere fino a 3 giorni lavorativi tramite SWIFT o reti locali). Questi non sono lo stesso evento. Quando si valuta l'impatto sulla liquidità, chiedi specificamente quando i fondi sono disponibili nel tuo conto bancario, non solo quando il pagamento è confermato.

Overhead di riconciliazione. I pagamenti multi-valuta e multi-rete creano complessità di riconciliazione. Quanti formati esporta il fornitore? Si mappa al tuo sistema contabile? Il tempo di riconciliazione manuale ha un costo reale anche se non appare su una fattura del gateway.

Struttura dei costi di Volet.com

A titolo di riferimento, ecco come i prezzi di Volet.com si mappano alle categorie di costo trattate in questo articolo.

Volet.com offre tre modi per configurare l'acquisizione di criptovalute:

1. Regolamento non custodiale tramite smart contract. La cripto va direttamente nel tuo portafoglio esterno. La commissione è fissa allo 0,25% indipendentemente dal volume dei pagamenti. Nessun costo aggiuntivo. La conversione di quella cripto in fiat è gestita interamente da te.

2. Regolamento custodiale su un portafoglio cripto nel tuo account Volet.com. Ricevere cripto nel tuo account Volet.com costa lo 0,25%. Se necessario, puoi abilitare la conversione automatica della cripto in arrivo in stablecoin per un ulteriore 1%. Il prelievo in fiat avviene all'interno del tuo account Volet.com e costa tipicamente tra l'1% e l'1,5% a seconda del paese e delle reti.

3. Regolamento custodiale su un portafoglio fiat nel tuo account Volet.com. La cripto in arrivo viene automaticamente convertita non in stablecoin, ma direttamente in USD o EUR. La cripto non tocca mai i tuoi conti in nessuna fase. La struttura delle commissioni per il regolamento in USD: 0,25% per l'acquisizione, 1% per la conversione (solo se accetti pagamenti non in stablecoin) e 1–1,5% per il prelievo su un conto bancario. Se hai bisogno di conversione in EUR, c'è un costo aggiuntivo dello 0,5%.

Alcune altre cose da sapere sull'acquisizione di criptovalute con Volet.com:

▪️ Nessuna commissione di configurazione, nessuna commissione mensile per la piattaforma e nessun costo di accesso API.

▪️ API completa per i team di sviluppo.

▪️ Checkout Ospitato per implementazioni a basso codice, inclusi nelle Mini App di Telegram tramite webview.

▪️ Plugin CMS gratuiti per WordPress, WooCommerce e OpenCart.

Amplia i tuoi pagamenti con Volet.com

Accetta pagamenti, invia soldi, gestisci cripto e valuta fiat in tutto il mondo — in un unico account.

Le informazioni sulle commissioni sono fornite a scopo di confronto generale. Le tariffe effettive dipendono dal volume, dal metodo di regolamento e dalle condizioni della rete. Le commissioni della rete blockchain sono stabilite dalle rispettive reti e non sono controllate da Volet.com. Verifica sempre i prezzi attuali direttamente con qualsiasi fornitore prima di prendere una decisione.

FAQ

Non è necessario sostituire nulla. L'acquisizione di crypto può funzionare come un'opzione di pagamento aggiuntiva insieme al tuo attuale elaboratore di carte.

La maggior parte dei commercianti inizia aggiungendo un'opzione "Paga con crypto" al checkout e mantiene l'elaborazione delle carte per i clienti che la preferiscono.

I due sistemi sono indipendenti: flussi di liquidazione separati, riconciliazione separata. Il tempo di integrazione per aggiungere crypto come opzione parallela è tipicamente di poche ore per una configurazione semplice, o da uno a due giorni per un servizio più grande.

Con fornitori che addebitano costi di configurazione e commissioni mensili, c'è un minimo significativo. Hai bisogno di un volume di transazioni sufficiente a coprire i costi fissi prima che i risparmi per transazione diventino reali.

Con fornitori che non hanno costi di configurazione, nessuna commissione mensile e nessun impegno di volume minimo, il punto di pareggio è molto più basso. Con un'acquisizione dello 0,25–1,75% rispetto al 4–8% per l'elaborazione di carte ad alto rischio, anche poche migliaia di dollari di volume mensile generano risparmi misurabili.

Per le aziende che stanno appena iniziando, la domanda più rilevante è il costo di integrazione: un plugin CMS senza codice o un link di checkout ospitato possono essere attivi in meno di un'ora, il che rende il costo del test praticamente zero.

La finalità del crypto significa che la rete non può annullare una transazione, ma la tua piattaforma può comunque emettere rimborsi. In pratica, un rimborso è una nuova transazione in uscita dal tuo saldo all'indirizzo del cliente, per lo stesso importo o equivalente.

Le considerazioni pratiche: chi copre la differenza del tasso di cambio se il prezzo del crypto è cambiato tra il pagamento e il rimborso, e a quale indirizzo invii il rimborso.

La maggior parte delle piattaforme gestisce questo emettendo rimborsi in stablecoin (USDT o USDC) per evitare l'esposizione alla volatilità del crypto, e raccogliendo un indirizzo di rimborso dal cliente al momento della disputa.

Queste sono decisioni di flusso di lavoro che configuri da parte tua: il gateway di pagamento elabora il trasferimento in uscita allo stesso modo di qualsiasi pagamento.

Questo dipende fortemente da come la liquidazione raggiunge la tua banca. Se i fondi arrivano come un bonifico da un exchange di crypto o direttamente da un indirizzo blockchain, alcune banche segnaleranno o ritarderanno il trasferimento in attesa di revisione AML.

Se i fondi arrivano come un trasferimento fiat da un'entità legale attraverso i normali canali di acquisizione (come nel caso del modello di liquidazione di Volet.com), la tua banca vede un pagamento in entrata ordinario da una controparte aziendale e non ha visibilità sul livello crypto.

Detto ciò, nessun fornitore può garantire come qualsiasi banca specifica tratterà i trasferimenti in entrata, ed è opportuno informare il tuo manager delle relazioni bancarie se stai apportando una modifica significativa alla tua infrastruttura di pagamento.