Pas d'escroqueries, pas de FOMO — juste de simples erreurs opérationnelles.

Les arnaques liées aux cryptomonnaies font les gros titres. Les effondrements du marché suscitent des réflexions. Mais sous cette surface se cachent les raisons silencieuses et constantes de drain financier que la plupart des utilisateurs ne discutent jamais. Cet article couvre neuf erreurs opérationnelles qui coûtent de l'argent réel aux freelances, aux traders et aux entreprises en 2026 — ainsi que les règles qui empêchent chacune d'elles.

Le Modèle À Éviter

Chaque erreur de cette liste partage une structure commune : une décision prise par défaut plutôt que par intention.

Le réseau par défaut. La méthode de retrait par défaut. Le moment de conversion par défaut. L'habitude par défaut de copier l'historique. Chaque défaut a été formé à un moment donné pour une raison — puis n'a jamais été révisé. Le problème n'est pas que les défauts soient erronés. Le problème est qu'en crypto, le coût d'un défaut non considéré est payé immédiatement et intégralement — sans possibilité de retour.

La finance traditionnelle a des mécanismes de correction : des annulations de découvert, des fenêtres de litige, des équipes de service client qui peuvent intervenir dans une transaction et récupérer des fonds. La crypto n'a aucun de ces mécanismes. Une transaction confirmée est définitive.

L'habitude inverse est simple : avant toute transaction, passez en revue quatre questions.

Liste de vérification avant la transaction

Réseau — Ai-je confirmé que le destinataire prend en charge ce réseau, pas seulement le jeton ?

Coût total — Ai-je additionné les frais de traitement + frais fixes + frais de réseau + écart, pas seulement le taux affiché ?

Méthode vs montant — Cette méthode de retrait est-elle réellement rentable à ce montant spécifique ?

Adresse — Ai-je vérifié tous les caractères manuellement — pas copié aveuglément à partir de l'historique des transactions ?

Trente secondes sur ces quatre questions vous fait économiser beaucoup d'argent et de tracas.

Erreur 1 : Copier une adresse depuis l'historique des transactions

L'historique des transactions semble être une source sûre pour les adresses de portefeuille. Ce n'est pas le cas.

Le poison d'adresse fonctionne comme ceci : un attaquant envoie une petite transaction de poussière — souvent des fractions de centime en tokens — depuis une adresse de portefeuille qui ressemble de près à celle d'un destinataire que l'utilisateur paie régulièrement. L'adresse similaire apparaît dans l'historique de l'utilisateur, visuellement indistinguable d'un coup d'œil. L'utilisateur la copie au lieu de la vraie. En décembre 2025, un utilisateur a perdu 50 millions USDT de cette manière — parmi les plus grandes pertes uniques sur la chaîne de l'année.

Les adresses des escrocs peuvent sembler presque identiques aux vôtres. Vérifiez toujours l'adresse complète

Le montant impliqué ne change pas la mécanique. La même attaque fonctionne sur un transfert de 500 $ ou de 50 000 $. Le coût pour l'attaquant de empoisonner une adresse est effectivement nul — envoyer une transaction de poussière coûte des fractions de cent sur la plupart des réseaux — donc l'attaque n'est pas spécifiquement ciblée sur les grands portefeuilles. Quiconque copie des adresses à partir de l'historique des transactions est exposé, quelle que soit la taille du solde.

L'attaque ne nécessite aucun accès technique au portefeuille de la victime. Elle exploite une habitude : copier des adresses à partir de l'historique plutôt que d'un contact enregistré ou de la source originale.

💡 La règle : Vérifiez manuellement tous les caractères de toute adresse avant d'envoyer. Mieux : enregistrez les adresses de confiance sur une liste blanche dans votre portefeuille ou plateforme, et envoyez uniquement à partir de là. Ne copiez jamais à partir de l'historique des transactions.

De nombreux portefeuilles signalent automatiquement les transactions de poussière entrantes — si vous voyez un micro-transfert non sollicité d'une adresse inconnue, considérez-le comme une tentative d'empoisonnement et ignorez-le complètement. N'interagissez pas avec l'adresse, ne renvoyez pas de fonds et ne copiez rien de cette transaction.

Erreur 2 : Ignorer l'Écart — Surtout le Week-end

La plupart des utilisateurs connaissent les frais. Moins font attention à l'écart de conversion crypto — l'écart entre le taux du marché et le taux qu'une plateforme applique réellement lors de la conversion de crypto en fiat. Contrairement à un frais, il n'apparaît pas comme un élément de ligne. C'est simplement la différence entre ce que vous avez reçu et ce que le taux du marché intermédiaire vous aurait donné.

Dans des conditions normales en semaine, l'écart sur une conversion USDT en USD se situe entre 0,3 % et 1,5 %. Le week-end, il devient significativement plus large — et voici pourquoi.

Les marchés crypto fonctionnent 24 heures sur 24. Le règlement fiat ne le fait pas. Lorsque qu'une plateforme convertit votre crypto en fiat le samedi ou le dimanche, elle ne peut pas immédiatement régler avec ses partenaires bancaires. Elle porte une exposition jusqu'à lundi matin, et elle intègre ce risque dans le taux de conversion. La même conversion qui coûte 0,5 % d'écart le mardi peut coûter 2 à 3 % le samedi — non pas parce que le marché a bougé, mais en raison de la façon dont l'infrastructure de règlement fiat fonctionne.

Taux de conversion USDT en USD au cours de la semaine

Le timing est un piège facile dans lequel tomber. Les week-ends sont exactement le moment où de nombreux freelances et travailleurs à distance s'assoient pour gérer leurs finances. Si vous avez reçu un paiement vendredi et que vous convertissez dimanche, vous payez une prime de spread simplement à cause du moment où vous vous êtes connecté.

💡 La règle : Lorsque le timing est flexible, convertissez un jour de semaine — du mardi au jeudi est la fenêtre de coût le plus bas. Avant toute conversion significative, vérifiez le taux du marché intermédiaire sur CoinGecko et comparez-le au taux proposé par votre plateforme.

Erreur 3 : Négliger les frais d'inactivité sur les plateformes de garde

De nombreuses plateformes de garde facturent des frais d'inactivité mensuels si le compte reste inactif pendant six mois ou plus. Les frais sont divulgués dans les conditions de service. Ils apparaissent rarement dans le processus d'intégration.

Sur de petits soldes — de 50 $ à 150 $ — des frais d'inactivité de 1 $ à 2 $ par mois érodent silencieusement les avoirs. Au bout de douze mois, un solde de 100 $ devient entre 76 $ et 88 $ avant tout coût de transaction, selon les frais de la plateforme. Sur un solde proche de zéro, certaines plateformes continuent à facturer, créant un solde négatif qui bloque l'accès futur.

Ce n'est pas une arnaque. C'est un frais enfoui dans la documentation que la plupart des utilisateurs ne lisent jamais jusqu'à ce qu'ils reviennent à un compte qu'ils pensaient être en sécurité.

💡 La règle : Avant de laisser des fonds inactifs sur une plateforme de garde, vérifiez trois choses : si des frais d'inactivité existent, quelle est la période seuil, et ce qui compte comme activité suffisante pour réinitialiser l'horloge. Une seule petite transaction tous les cinq mois est souvent suffisante pour éviter complètement les frais.

Erreur 4 : Retirer de petits montants fréquemment au lieu de regrouper

Chaque retrait comporte un composant de frais fixe. Lorsque les utilisateurs retirent souvent de petits montants, ce frais fixe devient un coût disproportionné.

Considérez un utilisateur qui retire 50 $ dix fois sur un mois contre une fois à 500 $. Supposons une structure de frais de 3 $ fixes plus 0,5 % :

Même montant total déplacé, 27 $ de différence — récupéré en ne faisant rien d'autre qu'attendre.

Pour les freelances et les travailleurs à distance recevant des paiements réguliers plus petits, cela compte. Pour les entreprises gérant des paiements d'affiliation ou de contractants, cela compte encore plus.

💡 La règle : Si les frais fixes dépassent 1 % du montant du retrait, attendez et regroupez. En termes concrets : avec des frais fixes de 3 $, ne retirez pas moins de 300 $ à la fois — à ce seuil, les frais fixes représentent exactement 1 %. En dessous de 300 $, les frais fixes commencent à dominer. Pour les transferts internes entre comptes sur la même plateforme, les calculs changent souvent complètement — les transferts P2P au sein de Volet.com, par exemple, n'entraînent aucun frais.

Erreur 5 : Échanger sur un DEX sans savoir que des bots surveillent

Cette erreur s'applique spécifiquement aux utilisateurs qui échangent des tokens sur des échanges décentralisés — Uniswap, Curve, PancakeSwap et des protocoles similaires. Si vous n'utilisez que des échanges centralisés ou des plateformes de garde pour les conversions, cela ne vous affecte pas directement. Pour les traders et DeFi, c'est l'une des sources les plus constantes de pertes silencieuses en 2026.

MEV (qui signifie Maximal Extractable Value) fait référence au profit que des bots sophistiqués extraient de la blockchain en réorganisant, insérant ou devançant des transactions avant qu'elles ne soient confirmées. La forme la plus courante affectant les utilisateurs de détail est l’attaque sandwich.

Voici comment cela fonctionne en pratique. Vous soumettez une transaction pour échanger 2 000 $ USDC contre de l'ETH sur Uniswap. Avant que votre transaction ne soit confirmée, un bot la détecte dans le mempool public — la zone d'attente où se trouvent les transactions non confirmées, visible par tous. Le bot achète immédiatement de l'ETH avant vous, faisant légèrement monter le prix. Votre transaction s'exécute ensuite au prix plus élevé. Le bot vend immédiatement après, empochant la différence. Votre échange a été effectué. Vous avez reçu de l'ETH. Mais vous avez reçu moins d'ETH que le taux indiqué ne le suggérait, et la différence est allée au bot.

L'attaque fonctionne parce que la plupart des utilisateurs définissent une tolérance de glissement pour s'assurer que leur transaction s'exécute. Une tolérance de glissement de 1 % indique au protocole : exécutez cette transaction même si le prix évolue jusqu'à 1 % contre moi avant la confirmation. Cette tolérance est la fenêtre utilisée par le bot. Plus la tolérance est large, plus l'extraction potentielle est importante.

Trois choses rendent une transaction DEX plus vulnérable : une tolérance de glissement large (au-dessus de 0,5 % sur des paires liquides), une grande transaction par rapport à la liquidité du pool, et l'utilisation du réseau principal Ethereum où le mempool est entièrement public.

💡 La règle : Gardez la tolérance de glissement aussi serrée que le commerce le permettra — 0,3 % à 0,5 % sur les principales paires avec une liquidité profonde. Pour des transactions plus importantes, utilisez des outils de protection MEV : Flashbots Protect, MEV Blocker, ou CoW Protocol qui achemine les transactions par des canaux privés qui contournent entièrement le mempool public, supprimant ainsi la capacité du bot à devancer.

Diviser de grandes transactions en montants plus petits réduit également l'impact sur le prix par transaction. Sur Solana, le MEV existe mais les attaques sandwich sont structurellement plus difficiles en raison de l'architecture du réseau — c'est une raison pratique de préférer Solana pour les échanges lorsque l'actif est disponible sur les deux réseaux.

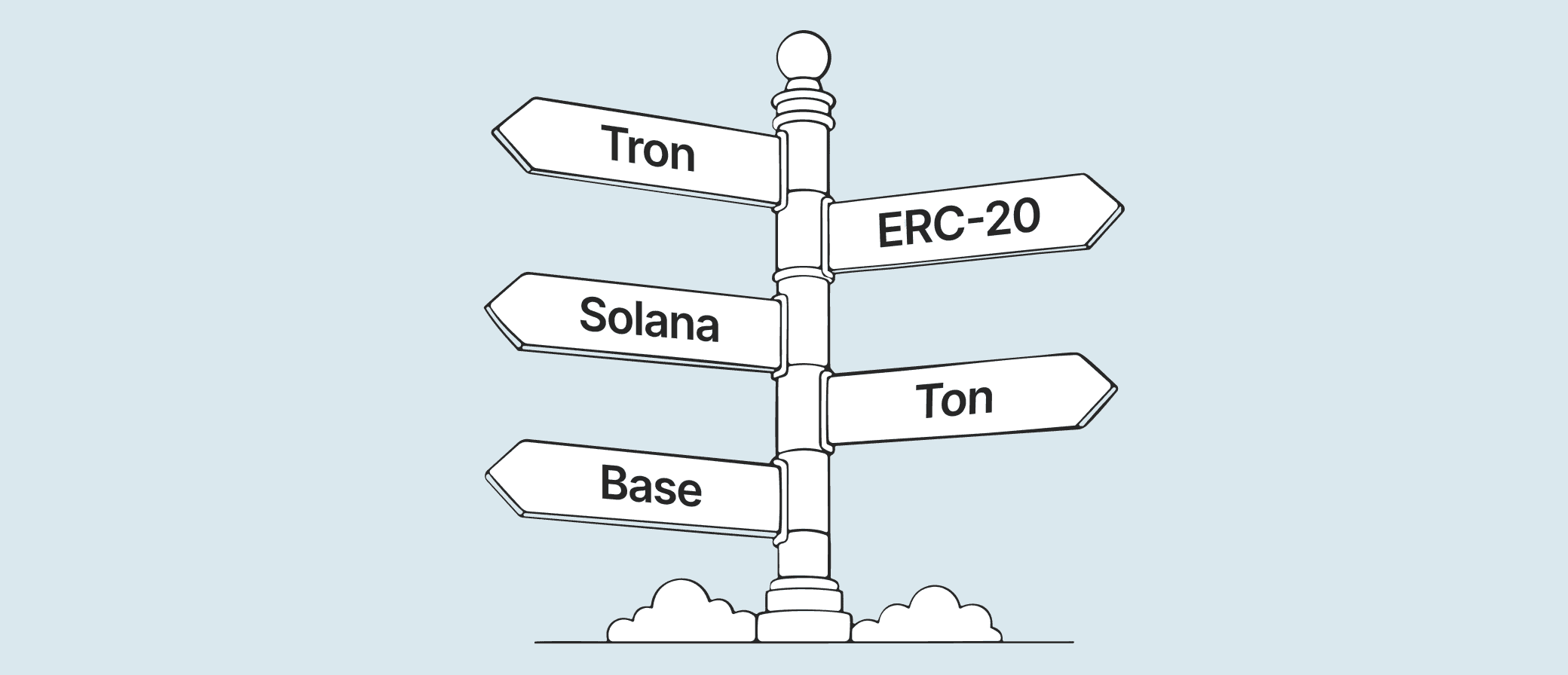

Erreur 6 : Utiliser un réseau coûteux alors qu'un réseau bon marché fonctionne

La plupart des utilisateurs choisissent un réseau une fois — généralement Ethereum ou Tron — et ne le reconsidèrent jamais. Cette habitude peut coûter plus que les frais sur l'actif réel.

Réseau

Frais typiques

Quand l'utiliser

Ethereum L1

0,10 $–40 $+

Envoi à une destination qui n'accepte que l'ERC-20, sans support L2

Tron (TRC-20)

2 $–4 $

Envoi à des échanges plus anciens qui n'énumèrent que le TRC-20 USDT — aucune meilleure option disponible

Arbitrum / Base / Optimism

< 0,01 $

Envoi à des applications DeFi, des échanges qui supportent L2, tout transfert dans l'écosystème ETH

Solana

< 0,01 $

Envoi de tokens natifs SOL, USDC sur Solana, transferts de détail rapides

TON

< 0,01 $

Envoi à des portefeuilles Telegram, applications de l'écosystème TON

BNB Chain

0,05 $–0,20 $

Envoi à des échanges qui ne supportent pas L2 mais acceptent BEP-20

Un frais moins cher ne signifie pas un réseau moins sécurisé. Arbitrum, Base et Optimism sont des réseaux L2 construits sur Ethereum — les transactions sont finalement réglées et vérifiées sur le réseau principal Ethereum. Le frais réduit reflète une approche plus efficace du regroupement des transactions, pas une garantie de sécurité plus faible.

Solana traite plus de 300 millions de transactions par jour et a une capitalisation boursière supérieure à 80 milliards de dollars — des chiffres qui reflètent des années de tests de résistance dans le monde réel à grande échelle. TON, le réseau derrière l'infrastructure de portefeuille de Telegram, gère des centaines de millions d'utilisateurs à travers l'écosystème Telegram. Ce ne sont pas des alternatives expérimentales. Ce sont des réseaux matures qui coûtent une fraction de ce que le réseau principal Ethereum ou Tron facturent pour le même transfert.

💡 La règle : Pour les transferts inférieurs à 500 $, utilisez des réseaux L2, Solana ou TON. Réservez le réseau principal Ethereum pour de gros montants où le frais fixe est proportionnellement faible.

Erreur 7 : Accorder des approbations de jetons illimitées et ne jamais les examiner

Une autre erreur qui s'applique aux utilisateurs qui interagissent avec des protocoles DeFi — plateformes de prêt, DEX, agrégateurs de rendement et applications similaires. Si vous n'utilisez que des échanges centralisés ou des portefeuilles de garde, les approbations de jetons ne vous affectent pas.

Lorsque vous utilisez un protocole DeFi pour la première fois, il demande la permission d'accéder aux jetons dans votre portefeuille. La plupart des interfaces par défaut à une approbation illimitée — ce qui signifie que le contrat peut déplacer n'importe quel montant de ce jeton, à tout moment, tant que l'approbation existe. Vous cliquez sur confirmer une fois, payez un petit frais de gaz, et passez à autre chose. L'approbation reste active indéfiniment, même après que vous ayez cessé d'utiliser le protocole.

L'approbation de jeton est essentiellement un chèque signé sans date d'expiration. Cela crée un risque silencieux et persistant. Si un protocole est ensuite exploité, piraté, ou si son contrat intelligent est mis à niveau de manière malveillante, une approbation illimitée active donne à l'attaquant un accès direct à vos jetons — aucune action supplémentaire requise de votre part. L'approbation que vous avez accordée il y a six mois pour un protocole que vous n'utilisez plus est toujours ouverte.

💡 La règle : Faites particulièrement attention aux approbations illimitées sur les jetons que vous détenez encore. Une habitude raisonnable : audit complet des approbations tous les quelques mois.Après avoir interagi avec un nouveau protocole, vérifiez ce que vous avez approuvé. L'outil standard pour cela est revoke.cash — un projet open-source qui fait partie intégrante de l'hygiène des portefeuilles dans la communauté crypto depuis des années. Connectez votre portefeuille, et l'interface liste chaque approbation active : le contrat, le jeton auquel il peut accéder, et la limite de dépense.

Revoke.cash n'accède pas à vos fonds, ne stocke pas votre phrase de récupération, et ne nécessite aucune autorisation au-delà de la lecture de votre historique d'approbation. Révoquer une approbation est une transaction standard sur la chaîne — la même opération que vous pouvez effectuer manuellement via un explorateur de blocs comme Etherscan ; revoke.cash rend simplement cela plus rapide et lisible. La transaction coûte moins de 0,50 $ sur la plupart des réseaux L2.

Erreur 8 : Poursuivre des rendements élevés dans les protocoles DeFi

Cette erreur s'applique aux utilisateurs qui déposent des fonds dans des protocoles DeFi générant des rendements — pools de staking, plateformes de prêt, coffres de liquidité, et instruments similaires. Si vous détenez des fonds uniquement sur des échanges centralisés ou des portefeuilles de garde, cela ne vous affecte pas directement.

La logique est simple : un protocole offre un rendement moyen de 12 à 25 %, l'interface est propre, et le jeton a un nom reconnaissable. Ce que le tableau de rendement ne montre pas, c'est le risque de contrat intelligent sous-jacent. Chaque dépôt dans un protocole DeFi est un pari non seulement sur le rendement, mais aussi sur la sécurité du code qui détient vos fonds.

L'ampleur du problème en 2026 n'est pas théorique. Les protocoles DeFi ont perdu 169 millions de dollars lors de 34 hacks au premier trimestre 2026, selon DefiLlama. Rien qu'en avril, 606 millions de dollars ont été drainés lors de 12 incidents distincts en seulement 18 jours. La récupération est rare : le taux de récupération des pertes de mars était de 0,04 % — 9 millions de dollars sur 137 millions de dollars volés.

L'incident de Resolv Labs a déclenché ce que les analystes ont appelé un effet de "contagion d'ombre" — les pertes se sont propagées à des protocoles connectés qui n'avaient rien à voir avec la violation initiale. L'effondrement du stablecoin USR a créé des dettes mauvaises à travers les protocoles Morpho Blue, Euler et Fluid — des plateformes qui n'avaient rien à voir avec la violation initiale mais qui en étaient en aval. C'est ainsi que les protocoles DeFi sont construits : ils dépendent les uns des autres, et un échec dans l'un se propage aux autres sans avertissement.

Le rendement ne compense pas ce risque au niveau de détail. Un rendement de 15 % sur 5 000 $ génère 750 $ sur un an. Une seule exploitation qui vide le protocole rapporte zéro — et la récupération, comme le montrent les données, est presque jamais une option.

💡 La règle : Avant de déposer dans un protocole de rendement, vérifiez trois choses :

Le protocole a-t-il été audité — et par qui ? Les rapports d'audit sont publics ; l'absence d'un rapport est un signal.

Depuis combien de temps le protocole est-il en ligne ? Les protocoles plus récents présentent un risque de vulnérabilité non détectée plus élevé.

Votre exposition au rendement est-elle concentrée dans un seul protocole ? Se répartir sur plusieurs réduit l'impact d'une seule exploitation.

Pour les fonds que vous ne pouvez pas vous permettre de perdre, une plateforme de garde avec un rendement plus bas et sans exposition aux contrats intelligents est le choix structurellement plus sûr.

Erreur 9 : Garder des fonds à long terme sur un échange de trading parce que cela semble pratique

Un échange de trading détient des fonds dans une structure groupée optimisée pour le trading à haute fréquence, les positions sur marge et la liquidité. Cette structure crée un profil de risque spécifique : les hacks d'échange ciblent historiquement les plateformes de trading parce que de grands soldes groupés en font des cibles de grande valeur. Les échanges gèlent également les retraits pendant les périodes de stress — parfois sans avertissement.

Pour les fonds que vous ne négociez pas activement, utilisez des plateformes conçues pour les flux de paiement, pas pour le trading. Le profil de risque est différent : la surface d'attaque est plus petite, il n'y a pas de prêt sur marge contre les dépôts des utilisateurs, et il n'y a pas de livre de trading qui peut devenir insolvable.

Aucun des modèles n'est sans risque — les deux nécessitent de faire confiance à l'opérateur — mais le type de risque et les scénarios dans lesquels vous perdez l'accès aux fonds diffèrent de manière significative.

💡 La règle : Gardez sur un échange uniquement ce dont vous avez besoin pour le trading actif. Déplacez le reste vers un portefeuille conçu pour le stockage et les paiements, pas pour l'infrastructure de trading.

Un compte, de nombreux échanges

Achetez et vendez des crypto et des stablecoins à des prix avantageux rapidement et sans effort. Volet.com vous connecte au meilleur de ce que le monde de la crypto a à offrir.

Si vous envoyez à une plateforme d'échange ou de portefeuille, allez dans la section de dépôt, sélectionnez USDT et regardez le menu déroulant des réseaux. Les options listées là sont les réseaux que la plateforme surveille réellement — tout réseau non listé entraînera des fonds qui n'apparaîtront jamais.

Si vous envoyez à une personne ou une entreprise, demandez-leur de vérifier leur page de dépôt et de partager le nom exact du réseau avec l'adresse.

Ne déduisez jamais le réseau à partir du format de l'adresse : Ethereum, Arbitrum, BNB Chain, Polygon, Optimism et Base utilisent tous le même format d'adresse 0x mais sont des réseaux séparés. L'adresse seule ne vous dit rien sur celui qui s'applique.

Oui. Les réseaux L2 — Arbitrum, Optimism, Base et similaires — héritent du modèle de sécurité d'Ethereum. Les transactions sont finalement réglées et vérifiées sur le réseau principal Ethereum ; la couche L2 gère l'exécution de manière plus efficace.

Le frais réduit ne reflète pas une sécurité réduite — il reflète une approche différente du regroupement des transactions, pas une garantie sous-jacente plus faible.

La considération pratique est la même que pour tout réseau : confirmez que le destinataire prend en charge ce L2 spécifique, puis envoyez d'abord un montant test.

La logique a du sens en théorie : si la conversion crypto-en-stablecoin est moins chère que la conversion crypto-en-fiat, et que le retrait stablecoin-en-fiat est moins cher que le retrait crypto-en-fiat, alors le chemin en deux étapes permet d'économiser de l'argent.

En pratique, cela varie. Certaines plateformes facturent des frais de conversion à chaque étape, ce qui signifie que deux conversions coûtent plus cher qu'un chemin direct. D'autres offrent une conversion stablecoin-en-USD gratuite ou presque gratuite, rendant l'étape intermédiaire réellement moins chère.

La façon de vérifier : calculez le coût total des deux chemins avant d'en initier un. Étape un : trouvez les frais de conversion crypto-en-stablecoin. Étape deux : trouvez les frais de retrait stablecoin. Additionnez-les et comparez-les au coût direct du retrait crypto-en-fiat. Le total le plus bas est le bon chemin pour cette plateforme et ce montant.

Non. Les attaques MEV et sandwich s'appliquent aux échanges DEX — échanges exécutés directement contre des pools de liquidité sur des échanges décentralisés.

Lorsque vous acceptez des paiements en crypto via une passerelle de paiement ou une plateforme de garde, vos clients envoient des fonds à une adresse que vous contrôlez (ou que la plateforme contrôle en votre nom), et cette transaction est un simple transfert, pas un échange DEX. Il n'y a pas de pool de liquidité impliqué, pas de tolérance de glissement à exploiter, et pas d'exposition au mempool public dans le même sens. Les bots MEV n'ont aucun mécanisme pour extraire de la valeur d'un transfert de paiement.

Le seul scénario où le MEV devient pertinent pour un commerçant est si vous échangez activement la crypto reçue contre un autre actif en utilisant un DEX — par exemple, en convertissant vous-même l'ETH reçu en USDC via Uniswap. Dans ce cas, l'échange lui-même est soumis aux mêmes risques MEV que tout autre échange DEX. Si vous utilisez une plateforme qui gère la conversion automatiquement en votre nom via un mécanisme centralisé, vous n'êtes pas exposé.

Tout d'abord, trouvez le taux moyen actuel pour la paire que vous souhaitez convertir — allez sur CoinGecko ou CoinMarketCap et recherchez le prix de l'actif dans votre devise cible. C'est le taux réel, sans aucune majoration de la plateforme.

Deuxièmement, allez sur votre plateforme et initiez une conversion — mais ne la confirmez pas encore. Regardez le taux que la plateforme propose.

Troisièmement, divisez le taux de la plateforme par le taux moyen et soustrayez un. Si le taux moyen pour USDT/USD est de 1.000 et que votre plateforme propose 0.988, l'écart est de 1.2 %.

Quatrièmement, multipliez ce pourcentage par le montant que vous convertissez pour obtenir le coût de l'écart en dollars. Sur 5 000 $ à un écart de 1.2 %, cela représente 60 $ qui n'apparaissent nulle part comme un élément de ligne.

Si la plateforme ne vous montre pas un taux de conversion avant confirmation — seulement un montant final — travaillez à rebours à partir du montant pour calculer le taux implicite et le comparer au taux moyen.