La bonne façon d'adopter les paiements en crypto à grande échelle n'est pas une refonte complète — c'est un test. Exécutez-le à côté de ce que vous avez déjà, mesurez l'écart et laissez les chiffres parler d'eux-mêmes.

Si vous lisez ceci, vous avez probablement déjà un système de paiement — Payoneer, SWIFT, paiements par carte, ou une combinaison de ceux-ci. La question n'est pas de savoir s'il faut ajouter de la crypto à vos solutions de paiement de masse. C'est comment le faire sans créer de nouveaux problèmes opérationnels, et sans forcer des milliers de partenaires à changer la façon dont ils reçoivent de l'argent en une seule fois. Ce guide couvre comment auditer ce que vous avez, identifier où la crypto ajoute le plus de valeur, et effectuer une migration qui ne casse pas ce qui fonctionne déjà.

1️⃣ Auditez Ce Que Vous Avez

Avant de choisir une plateforme ou d'écrire une ligne de code API, cartographiez où votre système actuel est réellement en panne. Les corridors qui sont les plus douloureux aujourd'hui sont les bons endroits pour commencer avec la crypto — pas l'ensemble du programme de paiement en une seule fois. Commencez par répondre à ces questions.

Où perdez-vous de l'argent sur les frais ? Les virements internationaux vers l'Asie du Sud-Est ou l'Afrique, les paiements par carte à 4,5 % ou plus, ou les transferts Payoneer vers des marchés où leurs marges sont les plus élevées — ce sont les corridors où la crypto offre le retour sur investissement le plus rapide. Calculez votre coût réel par transaction par corridor, pas seulement globalement.

Où échouez-vous à livrer complètement ? Certains marchés n'ont pas de chemin fiat fiable. Si vous avez des partenaires au Nigeria, au Bangladesh, ou dans certaines parties de l'Amérique latine qui rencontrent constamment des problèmes pour recevoir des paiements, la crypto est souvent la seule infrastructure qui fonctionne.

Quels partenaires ont déjà demandé des USDT ? Dans de nombreux réseaux gérant des paiements d'affiliation crypto à l'échelle mondiale, une part significative d'affiliés et de contractants — souvent entre 20 et 40 % — sont déjà à l'aise avec la crypto. Ce sont votre groupe pilote — ils changeront sans friction et vous fourniront des données opérationnelles avant que vous ne touchiez le reste de la base.

Quel est le coût de votre réconciliation actuelle en temps ? Si votre équipe financière passe généralement plus de 15 heures par cycle de paiement sur la vérification manuelle et le reporting — en particulier pour les paiements de contractants internationaux à travers plusieurs géographies — c'est un coût fixe que l'automatisation via API élimine, peu importe quel méthode de paiement vous utilisez.

Erreur courante : prendre la décision dans l'abstrait — "devrions-nous faire du crypto ?"

Méthode intelligente : réaliser un audit d'une heure qui vous indique quels corridors migrer en premier, quels partenaires intégrer dans le pilote, et comment présenter le business case en interne.

2️⃣ Choisissez le bon modèle de paiement

Il existe trois architectures couramment utilisées pour les paiements de masse. Chacune convient à un profil opérationnel différent.

Paiements initiés par la plateforme via API

C'est le bon modèle pour les réseaux CPA, les programmes d'affiliation et toute plateforme où l'entreprise contrôle le timing et calcule le montant. Votre système détecte un événement qualifiant — un dépôt confirmé, un lead complété, un seuil de revenus franchi — et envoie une demande de paiement directement via l'API. Pas d'étapes manuelles, pas de téléchargements de feuilles de calcul, pas d'implication de l'équipe financière par transaction.

Les paiements sont effectués dès que la condition est remplie ; personne n'a besoin de se souvenir d'exécuter un lot. Ce modèle peut évoluer jusqu'à des milliers de paiements par minute, vous offrant un contrôle total : recevez des webhooks en temps réel sur l'état des transactions, interrogez les soldes et intégrez la logique de paiement directement dans le flux d'événements de votre plateforme.

Au cœur, c'est ce à quoi ressemble un véritable système de paiement automatisé : piloté par des événements, sans intervention manuelle, et vérifiable à chaque étape.

L'API de paiements crypto en masse de Volet.com est gratuite à connecter, n'a pas d'abonnement mensuel et ne facture que sur les transactions traitées. L'étendue de l'intégration dépend de ce que vous construisez — un simple déclencheur de lot nécessite une journée de travail ; un moteur de paiement entièrement intégré avec logique de réessai et surveillance de l'état prend une ou deux semaines.

Celui-ci fonctionne mieux pour les plateformes de jeux en ligne, les économies de créateurs, les échanges et les places de marché où les destinataires demandent leurs gains à la demande. La plateforme ne pousse pas d'argent — elle répond aux demandes de retrait.

Les destinataires contrôlent le timing, ce qui améliore mesurablement leur rétention et leur satisfaction. Et l'infrastructure de Volet.com gère l'exécution.

Paiements manuels via tableau de bord ou téléchargement CSV

Cette approche convient aux agences, aux startups en phase précoce et à toute entreprise effectuant moins de quelques centaines de paiements de masse mondiaux par mois. Téléchargez un fichier avec des adresses de portefeuille et des montants, examinez le lot, confirmez. C'est le point de départ pratique pour les équipes opérationnelles sans ressources de développement immédiates.

Volet.com prend en charge ce flux de travail en plus de l'accès API, afin que les équipes puissent valider le processus manuellement avant de s'engager dans une automatisation complète.

Avec 200 paiements par mois, une feuille de calcul suffit — chaque nouveau partenaire ajoute à peu près la même quantité de travail. Au-delà de ce point, les exceptions se multiplient plus vite que le volume : transactions échouées, mauvaises adresses, paiements manqués, suivis des partenaires.

C'est exactement à ce moment-là que l'automatisation API aide en détectant les erreurs instantanément, en sachant exactement quelle transaction a échoué, et en la réessayant automatiquement au lieu de fouiller dans une feuille de calcul.

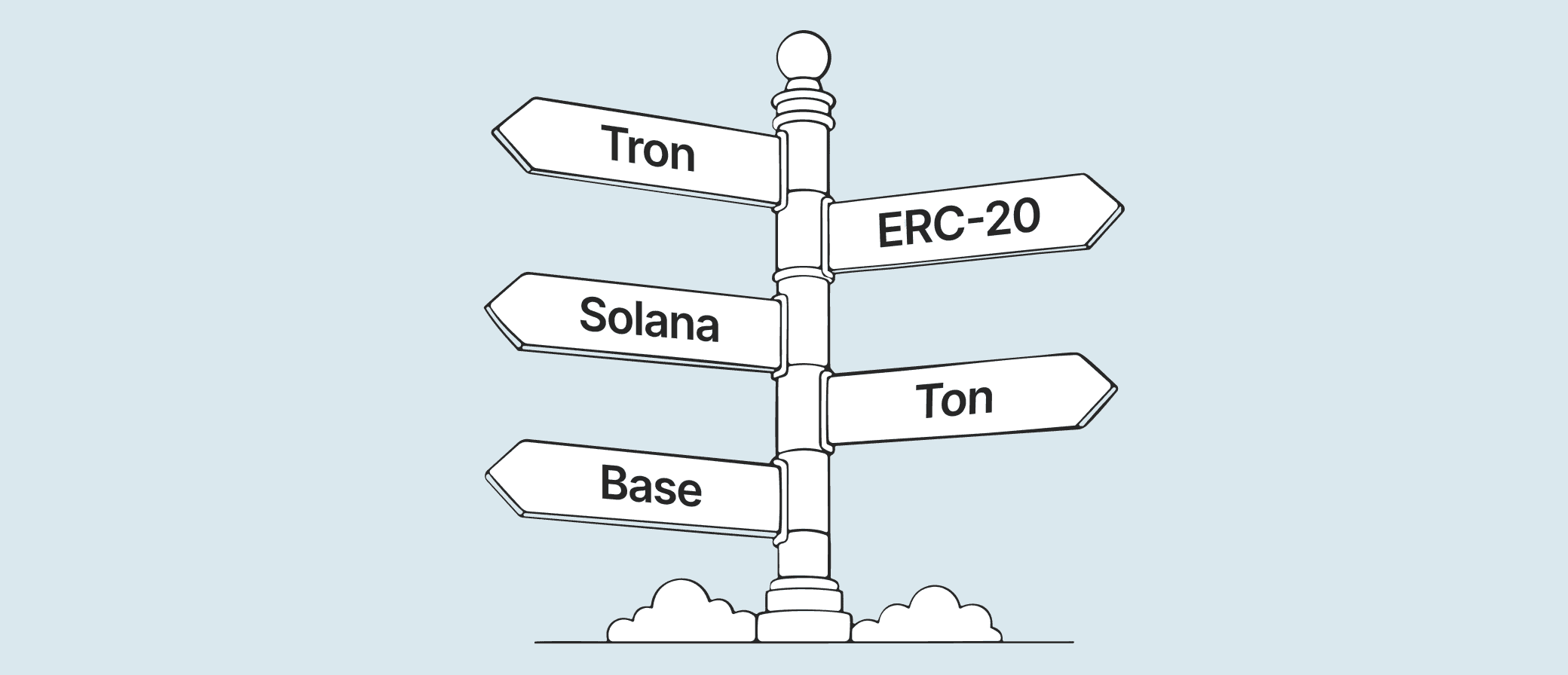

3️⃣ Choisissez la bonne blockchain

Le choix du réseau est la décision technique la plus importante dans la construction d'un système de paiement crypto, et la plupart des équipes le prennent par inertie plutôt que par analyse.

Voici la structure de coût réelle à travers les principaux réseaux :

Réseau

Frais par transaction

L2 Ethereum (Arbitrum, Base, Optimism)

< 0,01 $

Solana

< 0,01 $

TON

< 0,01 $

Ethereum (L1)

0,05 $–0,40 $

Tron (TRC-20)

1 $–2,50 $

Le principal piège ici est avec Tron. Il est devenu le réseau par défaut pour les transferts USDT parce qu'il était rapide et bon marché — en 2019. Aujourd'hui, c'est systématiquement l'option la plus coûteuse pour les paiements de masse. Une entreprise envoyant 1 000 paiements par mois en USDT sur Tron dépense entre 1 000 $ et 2 500 $ en frais de réseau par lot. Le même lot sur Arbitrum ou Base coûte moins de 10 $.

Logique de routage pratique

▪️ Paiement moyen supérieur à 50 $ : tout réseau à faible coût fonctionne ; optimiser pour le format d'adresse existant du destinataire.

▪️ Micro-paiements inférieurs à 10 $ : utiliser des réseaux L2 (Arbitrum, Base) ou des transferts de portefeuille internes à la plateforme où les frais sont basés sur un pourcentage plutôt que fixes.

▪️ Pool de destinataires mixte : faire fonctionner deux réseaux en parallèle, router par le format d'adresse enregistré du destinataire.

Malgré cela, de nombreuses plateformes continuent de se fier à Tron car les destinataires y sont habitués, en particulier sur les marchés émergents. La solution consiste à acheminer vers un portefeuille de plateforme géré — tel que Volet.com — où le destinataire reçoit un solde en dollars stables et retire selon sa méthode préférée.

C'est la partie que la plupart des plateformes manquent, et où les systèmes de paiement échouent en production.

Un partenaire au Nigeria reçoit des USDT sur son portefeuille. Que se passe-t-il ensuite ? Si votre plateforme a sélectionné une infrastructure de paiement sans possibilité de conversion pour leur monnaie locale, le partenaire détient des dollars numériques qu'il ne peut pas convertir en argent réel sans passer par un échange tiers, payer des frais supplémentaires et compléter un processus que votre plateforme ne peut pas suivre.

C'est le problème du dernier kilomètre, et c'est la différence entre "nous soutenons les paiements au Nigeria" et "nos partenaires au Nigeria sont réellement payés." Le résoudre est ce qui sépare une plateforme de paiement global fonctionnelle de celle qui ne fonctionne que dans la théorie.

Il existe trois approches structurelles :

Portefeuille de garde avec sortie intégrée : Le destinataire reçoit des fonds sur un portefeuille de plateforme — tel que Volet.com — et peut retirer dans sa monnaie locale via un virement bancaire local ou une carte. La plateforme ne touche jamais à la conversion ; le destinataire s'en occupe à sa discrétion, en utilisant un système conçu pour son marché. C'est l'architecture la plus propre pour les programmes globaux.

Direct sur chaîne vers un portefeuille externe : Fonctionne bien lorsque les destinataires sont natifs de la crypto et préfèrent gérer leurs propres fonds. Ne nécessite aucune infrastructure de sortie de votre part — mais n'offre également aucune aide si un destinataire a des difficultés à convertir en monnaie locale.

**Que faire si vos partenaires ne veulent pas du tout traiter avec la crypto **

C'est plus courant que la plupart des plateformes ne le pensent — en particulier parmi les freelances et les affiliés dans des marchés traditionnels qui sont à l'aise avec les virements bancaires mais qui n'ont jamais détenu de stablecoin.

La solution pratique est une approche de portefeuille géré : votre plateforme effectue des paiements sur un portefeuille Volet.com, et le destinataire retire ensuite dans sa monnaie locale par virement bancaire ou carte, sans jamais avoir besoin de comprendre la couche crypto en dessous. Ils voient un solde en dollars ; la crypto est invisible pour eux.

Le calcul des coûts pour 1 000 paiements par mois, montant moyen de 200 $

Méthode

Frais par transaction

Total des frais mensuels

Virement bancaire international

30–50 $ (frais d'envoi uniquement)

30 000–50 000 $+

Paiement par carte (paiements massifs pour entreprises)

à partir de 2,5 %

~5 000 $+

Paiement automatisé en stablecoin via L2

< 0,01 $ réseau + à partir de 0,25 %

~500–600 $

Paiement par portefeuille interne (Volet.com)

à partir de 0,5 %

~1 000 $

Deux choses que ce tableau ne montre pas : premièrement, les frais de réseau L2 sont fixes, quel que soit le montant — donc à 200 $ par paiement, 0,25 % + 0,01 $ est clairement moins cher que 0,5 %. Mais à 2 $ par paiement, des frais de réseau fixes de 0,50 $ deviennent 25 % de la transaction, tandis que 0,5 % de 2 $ est 0,01 $. Conclusion clé : Les transferts de portefeuille interne sont clairement gagnants pour les petits montants.

Deuxièmement, les paiements L2 nécessitent que le destinataire ait une adresse de portefeuille compatible L2 — ce que de nombreux affiliés dans les marchés émergents n'ont pas. Les paiements par portefeuille interne fonctionnent pour tout destinataire, quel que soit son expérience en crypto.

5️⃣ Évitez les pièges les plus courants

Échecs de transaction : Les transactions blockchain peuvent être rejetées lors de la validation du réseau. Dans un lot de 5 000 paiements, même un taux d'échec de 0,5 % signifie 25 transactions qui n'ont pas abouti, et ces transactions échouées consomment toujours les frais de réseau. Votre infrastructure de paiement doit suivre le statut de chaque transaction, signaler les échecs immédiatement et prendre en charge la logique de nouvelle tentative.

Et c'est là que l'intégration complète de l'API vous donne un contrôle total : déclencher des paiements de manière programmatique, recevoir des webhooks en temps réel sur le statut des transactions, interroger les soldes, gérer automatiquement les exceptions et intégrer la logique de paiement directement dans le flux d'événements de votre plateforme.

Exécution séquentielle vs. parallèle : Si votre système envoie des transactions les unes après les autres, 5 000 paiements même sur un réseau avec un temps de confirmation de seulement 2 secondes prennent près de trois heures. L'automatisation des paiements massifs — exécution de lots en flux parallèles — est ce qui compresse le même volume en minutes.

L'infrastructure de Volet.com exécute des lots en flux parallèles, compressant le même volume en minutes. Cela compte pour les paiements sensibles au temps — règlements d'affiliés en temps réel.

Gestion des soldes : Contrairement aux systèmes de paiement soutenus par crédit, les paiements en crypto nécessitent des soldes préfinancés, donc votre liquidité doit couvrir le prochain cycle de paiement à tout moment. Pour gérer cela, Volet.com prend en charge plusieurs méthodes de financement via SWIFT, SEPA, FPS, CIPS, virements bancaires locaux ou crypto (7 devises sur les principaux réseaux).

Vous pouvez conserver votre solde opérationnel en USD ou EUR — et payer en crypto ou en stablecoins avec conversion automatique au moment de chaque transaction. Cela signifie que votre trésorerie reste en fiat tandis que vos partenaires reçoivent USDT, USDC ou d'autres cryptos, sans actifs volatils dans vos livres et sans frais de réévaluation quotidienne.

Conformité et données des destinataires : Payer des milliers d'affiliés via la crypto n'élimine pas la nécessité de savoir qui vous payez. Les cadres mondiaux de lutte contre le blanchiment d'argent exigent que les plateformes de paiement vérifient les transactions par rapport aux listes de sanctions et conservent des dossiers des destinataires. La bonne nouvelle : une plateforme de paiement réputée gère l'infrastructure de filtrage AML ; votre travail consiste à collecter et à transmettre des données propres lors de l'intégration, et non à effectuer vous-même des vérifications de conformité.

6️⃣ Migrer sans casser ce qui fonctionne

L'objectif n'est pas de remplacer votre système de paiement existant dès le premier jour. Il s'agit de faire fonctionner la crypto en parallèle jusqu'à ce que la nouvelle infrastructure ait le droit de prendre en charge un plus grand volume.

Étape 1 : Choisissez votre corridor pilote. Commencez par le segment où votre système actuel est le plus problématique — le corridor avec les frais les plus élevés, la géographie avec le plus de paiements échoués, ou les partenaires qui ont déjà demandé des USDT. Un bon groupe pilote est de 30 à 100 affiliés ou contractuels : suffisamment grand pour générer des données opérationnelles significatives, suffisamment petit pour que les problèmes soient gérables. Si votre cycle de paiement est mensuel, un cycle suffit pour valider les bases.

Étape 2 : Intégrez-les avant le paiement, pas pendant. La plus grande erreur de migration est d'annoncer des paiements en crypto et ensuite de se précipiter pour collecter des adresses de portefeuille au moment du règlement. Envoyez une communication dédiée deux semaines avant le premier cycle crypto expliquant ce qui change, pourquoi, et ce que chaque partenaire doit faire — généralement, s'inscrire sur la plateforme et vérifier leur méthode de retrait. Rendez cela optionnel pour l'instant ; vous ne mandater pas un changement, vous offrez une option.

Étape 3 : Exécutez en parallèle, pas en remplacement. Pour le premier cycle, gardez votre méthode de paiement existante active pour tous ceux qui ne choisissent pas d'opter. Cela supprime la pression des délais qui cause des erreurs d'adresse et un onboarding précipité. Mesurez le coût, la vitesse, le taux d'exception et le temps que votre équipe financière a passé — par rapport à votre référence actuelle pour le même corridor.

Étape 4 : Auditez votre base d'adresses existante. Si vous avez une base de données des détails de paiement des partenaires, traitez-la comme suspecte jusqu'à vérification. Les adresses d'échange changent, les préférences de réseau évoluent, les gens changent de plateforme. Avant de migrer un partenaire, exigez une confirmation d'adresse fraîche — idéalement validée par une petite transaction test. Cette étape unique prévient la majorité des paiements mal dirigés.

Étape 5 : Élargissez-vous au prochain corridor. Une fois le pilote propre, répétez pour le corridor avec le plus de friction suivant. N'essayez pas de migrer tout en même temps. Les réseaux, les plateformes et votre propre équipe opérationnelle ont tous besoin de temps pour se stabiliser avant d'ajouter du volume.

Commencez les paiements mondiaux aujourd'hui — en crypto et en monnaie fiduciaire

Atteignez les créateurs, partenaires et équipes dans n'importe quel pays avec des paiements en USDT, USDC ou vers des portefeuilles Volet.com.

Cela dépend de la destination de paiement et de la plateforme que vous utilisez. Pour les paiements d'affiliés en crypto envoyés directement par des transferts on-chain vers un portefeuille externe, de nombreuses plateformes ne nécessitent qu'une adresse de portefeuille — aucune vérification d'identité du côté du destinataire. Pour les paiements aux entrepreneurs internationaux acheminés vers un portefeuille de plateforme géré (comme Volet.com), le destinataire complète généralement une vérification légère pour débloquer les retraits vers des comptes bancaires ou des cartes.

L'entreprise envoyant les paiements complète une vérification KYB (Know Your Business) — qui est un processus unique, prenant généralement moins d'une journée. Au-delà de cela, une plateforme de paiement mondiale réputée gère le filtrage AML et les vérifications de sanctions en arrière-plan ; vous ne gérez pas ce processus directement.

Oui — et pour la plupart des équipes financières, c'est la bonne architecture pour les paiements automatisés en stablecoin, car détenir de la crypto sur le bilan d'une entreprise crée une surcharge comptable.

La solution pratique consiste à financer votre compte de paiement en USD ou EUR par virement bancaire, à conserver le solde opérationnel en fiat, et à laisser la plateforme gérer la conversion automatique en crypto au moment de chaque paiement. C'est exactement ce que les solutions de paiement de masse conçues pour l'échelle sont conçues pour soutenir — votre trésorerie reste en fiat stable et vérifiable. Vos partenaires reçoivent des USDT ou USDC.

Volet.com prend en charge ce flux nativement — vous pouvez financer via SWIFT, SEPA ou virement bancaire local, conserver en USD ou EUR, et payer en stablecoins ou crypto à travers 9 et 7 réseaux respectivement, avec conversion gérée automatiquement au règlement.

La réponse courte : oui, dans la plupart des marchés — mais les règles varient considérablement d'un pays à l'autre et évoluent rapidement. Les paiements en crypto aux entrepreneurs et affiliés sont légaux dans la grande majorité des juridictions où Volet.com opère. L'exigence critique est d'utiliser une plateforme réglementée et conforme à l'AML plutôt que d'envoyer directement depuis un portefeuille d'entreprise sans couche de conformité.

Tout système de paiement automatisé digne d'être déployé à grande échelle doit être construit sur une infrastructure réglementée et conforme — non seulement techniquement solide, mais légalement défendable. Que vous comptiez sur une API de paiements crypto en gros ou un flux de travail basé sur un tableau de bord, la couche de conformité de la plateforme est ce qui rend les opérations mondiales durables.

La question pratique pour votre équipe financière et juridique n'est pas "la crypto est-elle légale ici ?" mais "quelles documents avons-nous besoin pour que ce paiement soit vérifiable ?" Cela signifie maintenir des enregistrements clairs de qui a reçu quoi et quand, ce qu'une plateforme de paiement appropriée fournit comme exportation standard.

C'est un véritable risque opérationnel — surtout lorsque les paiements de masse mondiaux sont sensibles au temps et que vos partenaires sont répartis sur plusieurs fuseaux horaires. Un seul fournisseur peut connaître des temps d'arrêt, des perturbations de partenaires bancaires ou une congestion du réseau au mauvais moment.

L'automatisation des paiements de masse aide ici : lorsque votre système fonctionne de manière programmatique avec une logique de réessai et un suivi en temps réel, un échec transitoire ne signifie pas un cycle de paiement manqué — cela signifie un réessai automatique. Mais les temps d'arrêt au niveau de l'infrastructure sont un problème différent.

L'approche pratique : maintenir une méthode de paiement secondaire — soit un deuxième fournisseur intégré via API, soit un secours manuel pour les lots d'urgence — afin qu'un problème de plateforme ne devienne pas une crise pour le partenaire.

Cela ne signifie pas diviser votre volume total entre plusieurs fournisseurs dès le premier jour. Commencez avec une plateforme, validez le processus, puis ajoutez une sauvegarde pour vos corridors les plus critiques. Le coût d'intégration est faible par rapport à l'assurance opérationnelle qu'il fournit.

Cela varie selon le pays, mais le chemin le plus courant passe par des échanges P2P locaux, des bureaux OTC crypto, ou des plateformes d'échange régionales qui prennent en charge les dépôts bancaires locaux.

Là où vous pouvez aider, c'est en choisissant une infrastructure de paiement qui donne au partenaire un accès à la monnaie locale s'il en a besoin.

Les portefeuilles Volet.com couvrent les retraits par virement bancaire local dans plus de 20 devises, y compris des devises d'Asie du Sud-Est, d'Afrique et d'Amérique Latine — donc les partenaires qui préfèrent ne pas utiliser de plateformes P2P ont un chemin de conversion intégré.