Правильный подход к внедрению крипто-выплат в больших объемах — это не полная смена инфраструктуры, а тест. Запустите новую систему параллельно с тем, что уже работает, измерьте разницу и пусть цифры говорят сами за себя.

Если вы читаете этот текст, у вас, скорее всего, уже есть система выплат — Payoneer, SWIFT, выплаты на карту или их комбинация. Вопрос не в том, добавлять ли криптовалюту в свою систему массовых выплат. Вопрос в том, как это сделать, не создав новых операционных проблем и не заставляя тысячи партнеров одновременно менять способ получения денег. Это руководство объясняет, как провести аудит текущей системы, определить направления, где крипта принесет максимум пользы, и провести миграцию, которая не сломает то, что уже работает.

1️⃣ Проведите аудит того, что у вас есть

Прежде чем выбирать платформу или писать первые строчки кода для API, выясните, где ваша текущая система реально дает сбой. Самые проблемные направления — это первые точки старта для крипто-выплат, не весь платежный процесс сразу. Начните с ответов на следующие вопросы

Где вы теряете деньги на комиссиях? Международные банковские переводы в Юго-Восточную Азию или Африку, выплаты на карту с комиссией от 4,5%, переводы через Payoneer в направлениях с самой высокой маржой — это те случаи, где криптовалюта дает самый быстрый возврат на инвестиции. Посчитайте реальную стоимость транзакции по каждому направлению отдельно, а не в среднем по всем.

Куда вы вообще не можете отправлять деньги? В некоторых странах нет надежных фиатных каналов. Если у вас есть партнеры в Нигерии, Бангладеш или в отдельных регионах Латинской Америки, которые регулярно сталкиваются с проблемами при получении платежей, криптовалюта часто оказывается единственной инфраструктурой, которая работает.

Какие партнеры уже просили перейти на USDT? Во многих сетях, которые занимаются крипто-выплатами аффилиатам в глобальном масштабе, значительная часть аффилиатов и подрядчиков — обычно от 20 до 40% — уже работают с криптовалютой. Это ваша пилотная группа: они переключатся легко и дадут вам операционные данные до того, как вы затронете остальную базу.

Сколько времени тратит ваша команда на сверки? Если финансовый отдел обычно тратит 15 часов и больше на один цикл выплат — с ручной проверкой и отчетностью, особенно по выплатам международным подрядчикам в разных странах, — это фиксированная нагрузка, которую автоматизация через API убирает независимо от того, каким способом вы платите.

Распространенная ошибка — принимать решение в общем виде, не глядя на конкретику: «стоит ли нам связываться с криптой?»

Правильный подход — провести часовой аудит, который покажет, с какого направления начать миграцию, каких партнеров включить в пилот и как обосновать решение внутри компании.

2️⃣ Выберите правильную модель выплат

Существует три распространенные архитектуры для массовых выплат. Каждая подходит под свой операционный профиль.

Выплаты, инициированные платформой через API

Это правильная модель для CPA-сетей, партнерских программ и любых платформ, где бизнес сам контролирует время выплаты и рассчитывает ее сумму. Ваша система регистрирует событие — подтвержденное пополнение, завершенный лид, достижение порога по доходу — и отправляет запрос на выплату напрямую через API. Никаких ручных шагов, загрузок таблиц и участия финансового отдела в каждой транзакции.

Выплата уходит в тот момент, когда условие выполнено; никому не нужно помнить о запуске батча. Эта модель масштабируется до тысяч выплат в минуту и дает вам полный контроль: вы получаете вебхуки со статусами транзакций в реальном времени, запрашиваете балансы и встраиваете логику выплат прямо в поток событий на вашей платформе.

По сути, так и выглядит полноценная автоматизированная система выплат: работает по событиям, без ручных шагов, с аудитом на каждом этапе.

API для массовых крипто-выплат от Volet.com подключается бесплатно, без абонентской платы, с оплатой только за обработанные транзакции. Масштаб интеграции зависит от того, что именно вы строите — простой триггер для батчей делается за день, полноценный движок выплат с retry-логикой и мониторингом статусов — за одну-две недели.

Эта модель лучше всего подходит для iGaming-платформ, creator-экономики, бирж и маркетплейсов, где получатели сами запрашивают свои средства тогда, когда им нужно. Платформа не отправляет деньги — она отвечает на запросы о выводе.

Получатели сами выбирают момент, когда им поступают деньги, что измеримо улучшает их удержание и удовлетворенность. А инфраструктура Volet.com занимается исполнением.

Ручные выплаты через дашборд или загрузку CSV

Этот вариант хорошо работает для агентств, стартапов на ранней стадии и любого бизнеса, который делает меньше нескольких сотен международных массовых выплат в месяц. Загружаете файл с адресами кошельков и суммами, проверяете батч, подтверждаете. Это практичная точка старта для операционных команд, у которых прямо сейчас нет ресурсов на разработку.

Volet.com поддерживает этот вариант наряду с API-доступом, так что команды могут проверить процесс вручную, прежде чем переходить к полной автоматизации.

При 200 выплатах в месяц достаточно таблицы — и каждый новый партнер добавляет примерно одинаковый объем работы. Но после этого порога сбои растут быстрее, чем объем: неудачные транзакции, ошибочные адреса, пропущенные платежи, запросы от партнеров.

Здесь-то автоматизация через API моментально проявляет свои преимущества: система сама находит ошибки, знает, какая именно транзакция не прошла, и повторяет ее автоматически — вместо того чтобы искать проблему в таблице вручную.

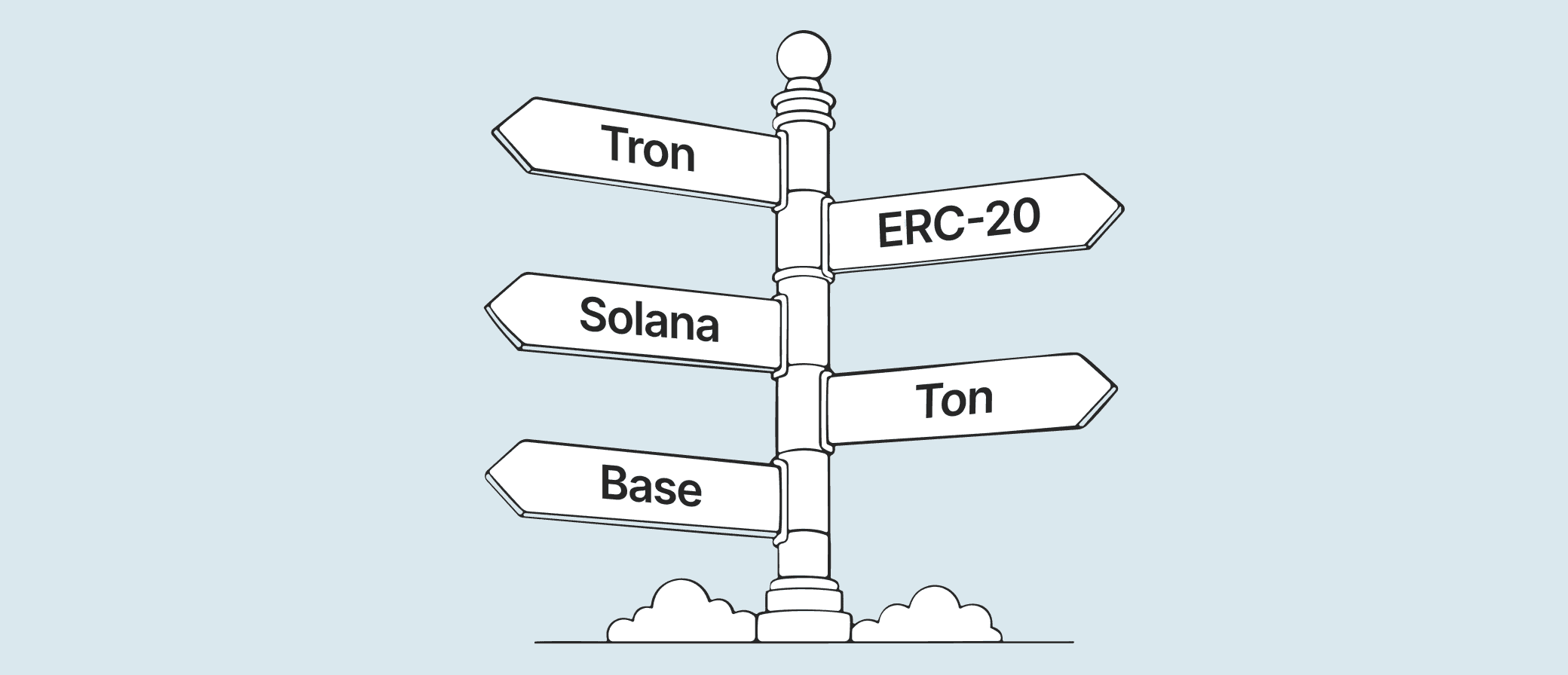

3️⃣ Выберите правильный блокчейн

Выбор сети — самое значимое техническое решение при построении системы крипто-выплат, но большинство команд делают его по инерции, а не на основе анализа.

Вот реальная структура комиссий по основным сетям:

Сеть

Комиссия за транзакцию

L2 Ethereum (Arbitrum, Base, Optimism)

< $0.01

Solana

< $0.01

TON

< $0.01

Ethereum (L1)

$0.05–$0.40

Tron (TRC-20)

$1–$2.50

Главная ловушка здесь — Tron. Эта сеть стала дефолтной для переводов USDT, потому что была быстрой и дешевой — в 2019 году. Сегодня это стабильно самый дорогой вариант для массовых выплат. Бизнес, который отправляет 1000 выплат в месяц в USDT на Tron, тратит от $1000 до $2500 только на комиссии сети. Тот же объем на Arbitrum или Base обходится меньше чем в $10.

Практическая логика маршрутизации

▪️ Средняя выплата больше $50: подойдет любая сеть с низкими комиссиями; оптимизируйте под формат адреса, который уже есть у получателя.

▪️ Микровыплаты меньше $10: используйте L2-сети (Arbitrum, Base) или внутренние переводы между кошельками платформы, где комиссия процентная, а не фиксированная.

▪️ Смешанная база получателей: используйте две сети параллельно, маршрутизируйте по формату адреса в профиле получателя.

Несмотря на это, многие платформы по-прежнему выбирают Tron по умолчанию, потому что получатели к нему привыкли — особенно на развивающихся рынках. Решение в данной ситуации — это маршрутизация на внутренний кошелек платформы, например Volet.com, где получатель видит стабильный долларовый баланс и может вывести его удобным ему способом.

Это та часть, которую большинство платформ упускает из виду и где системы выплат дают сбой на практике.

Партнер в Нигерии получает USDT на свой кошелек. Что дальше? Если ваша платформа выбрала инфраструктуру без офф-рампа (вывода в локальную валюту) для его страны, партнер держит цифровые доллары, которые не может превратить в реальные деньги, не обратившись к стороннему обменнику, не заплатив дополнительные комиссии и не пройдя процесс, который остается вне зоны видимости вашей платформы.

Это и есть проблема последней мили — разница между «мы поддерживаем выплаты в Нигерию» и «наши партнеры в Нигерии реально получают деньги». Ее решение — это то, что отличает работающую глобальную платформу для выплат от той, которая работает только на бумаге.

Существует три структурных подхода:

Кастодиальный кошелек со встроенным офф-рампом. Получатель принимает средства на кошелек платформы — такой как Volet.com — и может вывести их в локальной валюте через локальный банковский перевод или на карту. Платформа не занимается конвертацией; получатель делает это сам так, как ему удобно, через систему, рассчитанную на его рынок. Это самая чистая архитектура для глобальных программ.

Прямой перевод on-chain на внешний кошелек. Работает хорошо, когда получатели — крипто-нативные и предпочитают сами управлять своими средствами. Это не требует офф-рамп-инфраструктуры с вашей стороны, но и не поможет, если получатель застрянет при конвертации в локальную валюту.

Что делать, если ваши партнеры вообще не хотят связываться с криптой

Такая ситуация встречается чаще, чем кажется, — особенно среди фрилансеров и аффилиатов на традиционных рынках, которым привычно получать банковские переводы, но которые никогда не держали стейблкоины.

Практическое решение — модель кошелька на стороне платформы: ваша платформа выплачивает средства на кошелек Volet.com, зарегистрированный на получателя, и получатель потом выводит их в локальной валюте банковским переводом или на карту, вообще не разбираясь в том, как устроена крипто-часть. Они видят баланс в долларах; крипта для них невидима.

Расчет стоимости для 1000 выплат в месяц, средняя сумма $200

Метод

Комиссия за транзакцию

Общая сумма ежемесячной комиссии

Международный банковский перевод

$30–50 (только отправка)

$30 000–$50 000+

Выплата на карту (массовые выплаты для бизнеса)

от 2,5%

~$5000+

Автоматические выплаты в стейблкоинах через L2

< $0.01 сеть + от 0,25%

~$500–$600

Внутренние переводы на кошельки Volet.com

от 0,5%

~$1000

Таблица не показывает двух вещей. Первое: комиссия сети L2 фиксированная и не зависит от суммы — поэтому при выплате $200 связка 0,25% + $0,01 явно дешевле, чем 0,5%. Но при выплате $2 фиксированная комиссия $0,50 превращается в 25% от транзакции, а 0,5% от $2 — это $0,01. Главный вывод: для небольших сумм внутренние переводы между кошельками выигрывают с уверенным отрывом.

Второе: выплаты через L2 требуют, чтобы у получателя был L2-совместимый адрес кошелька, а у многих аффилиатов на развивающихся рынках его нет. Внутренние переводы работают для любого получателя независимо от его опыта с криптой.

5️⃣ Избегайте самых распространенных ошибок

Сбои транзакций. Блокчейн-транзакции могут быть отклонены на этапе валидации сети. В батче из 5000 выплат даже при 0,5% неудач — это 25 транзакций, которые не прошли, и комиссия сети с них все равно списана. Ваша инфраструктура выплат должна отслеживать статус каждой транзакции, мгновенно помечать сбои и поддерживать retry-логику.

Здесь как раз и проявляется преимущество полной интеграции через API: вы запускаете выплаты программно, получаете вебхуки со статусами в реальном времени, запрашиваете балансы, обрабатываете исключения автоматически и встраиваете логику выплат прямо в поток событий вашей платформы.

Последовательное исполнение вместо параллельного. Если ваша система отправляет транзакции одну за другой, 5000 выплат даже в сети с временем подтверждения всего 2 секунды займут почти три часа. Автоматизация массовых выплат — когда батчи исполняются параллельными потоками — это то, что сжимает тот же объем до минут.

Инфраструктура Volet.com исполняет батчи параллельно, сокращая тот же объем до нескольких минут. Это принципиально для выплат, чувствительных ко времени — например, партнерских расчетов в реальном времени.

Управление балансом. В отличие от выплат через банки и фиатные платформы, где предусмотренные кредитные схемы, для крипто-выплат нужен предварительно пополненный баланс — значит, ликвидности должно хватать на следующий цикл выплат в любой момент. Чтобы это было удобно обеспечить, Volet.com поддерживает несколько способов пополнения: SWIFT, SEPA, FPS, CIPS, через локальные банковские переводы или крипту (7 валют в основных сетях).

Операционный баланс можно держать в USD или EUR, а платить в крипте или стейблкоинах с автоматической конвертацией в момент каждой транзакции. Это значит, что ваша бухгалтерия остается в фиате, а партнеры получают USDT, USDC или другую крипту — без волатильных активов на балансе и без ежедневной переоценки.

Комплаенс и проверка получателей. Выплаты тысячам аффилиатов через крипту не отменяют необходимости знать, кому вы платите. Глобальные AML-требования обязывают платформы для выплат проверять транзакции по санкционным спискам и вести учет получателей. Хорошая новость: надежная платформа берет AML-скрининг на себя; ваша задача — собрать корректные данные о получателях на этапе онбординга, а не заниматься комплаенс-проверками самостоятельно.

6️⃣ Мигрируйте, не сломав то, что работает

Цель — не заменить существующую систему выплат в первый же день. Цель — запустить крипту параллельно и дождаться момента, когда новая инфраструктура докажет, что готова взять на себя больший объем.

Шаг 1. Выберите пилотное направление. Начните с сегмента, где текущая система болит сильнее всего, — с самого дорогого направления, с региона, где больше всего сбоев, или с тех партнеров, которые уже сами давно просили подключить USDT. Хорошая пилотная группа — 30–100 аффилиатов или подрядчиков: достаточно большая, чтобы дать осмысленные операционные данные, но достаточно маленькая, чтобы проблемы оставались управляемыми. Если у вас месячный цикл выплат, одного цикла хватит, чтобы проверить основы.

Шаг 2. Проведите онбординг до выплаты, а не во время. Самая частая ошибка при миграции — объявить о крипто-выплатах, а потом судорожно собирать адреса кошельков прямо перед расчетом. За две недели до первого крипто-цикла отправьте отдельное сообщение с объяснением: что меняется, почему и что нужно сделать каждому партнеру — обычно зарегистрироваться на платформе и подтвердить способ вывода. Сделайте это пока опцией по желанию: вы не заставляете менять процесс, вы предлагаете новый вариант.

Шаг 3. Работайте параллельно, а не вместо старой системы. В первом цикле оставьте старый способ выплаты активным для всех, кто не переключился. Это снимает давление дедлайна, из-за которого возникают ошибки в адресах и спешка при онбординге. Измеряйте стоимость, скорость, частоту сбоев и время, которое финансовый отдел реально потратил, — и сравнивайте с вашим базовым уровнем по тому же направлению.

Шаг 4. Проведите аудит существующей базы адресов. Если у вас есть база платежных реквизитов партнеров, считайте ее непроверенной, пока не убедились в обратном. Адреса на биржах меняются, предпочтения по сетям меняются, люди переходят на другие платформы. Прежде чем переводить партнера на новую систему, запросите у него свежее подтверждение адреса — в идеале с проверкой через маленькую тестовую транзакцию. Один этот шаг предотвращает большинство ошибочных платежей.

Шаг 5. Масштабируйтесь на следующее направление. Когда пилотный запуск отработал чисто, повторите процесс для следующего из проблемных направлений. Не пытайтесь мигрировать все сразу. Сетям, платформе и вашей собственной операционной команде нужно время, чтобы стабилизироваться, прежде чем добавлять объем.

Начните глобальные выплаты уже сегодня — в крипто и фиат

Свяжитесь с создателями, партнёрами и командами в любой стране с выплатами в USDT, USDC или на кошельки Volet.com.

Зависит от места получения и платформы, которой вы пользуетесь. Для крипто-выплат аффилиатам, которые идут напрямую on-chain на внешний кошелек, большинство платформ просят только адрес кошелька — никакой проверки личности со стороны получателя. Для выплат международным подрядчикам, которые идут на кошелек платформы (например, Volet.com), получатель обычно проходит легкую верификацию — без нее нельзя выводить на банковские счета и карты.

Бизнес, который отправляет выплаты, проходит KYB (Know Your Business) — это разовая процедура, обычно она занимает не больше одного рабочего дня. Всё остальное — AML-скрининг и проверки по санкционным спискам — берет на себя каждая надежная глобальная платформа для выплат, и вам этим заниматься не нужно.

Да — и для большинства финансовых команд это и есть правильная архитектура для автоматических выплат в стейблкоинах. Потому что держать крипту на балансе компании — это лишняя бухгалтерская нагрузка.

Практическое решение: пополнять платежный счет в USD или EUR банковским переводом, держать операционный баланс в фиате, а платформа пусть сама делает автоматическую конвертацию в крипту в момент каждой выплаты. Именно для этого и созданы сервисы массовых выплат, рассчитанные на масштаб: ваша бухгалтерия остается в стабильном, прозрачном для аудита фиате, а партнеры получают USDT или USDC.

Volet.com поддерживает такой сценарий напрямую: вы пополняете счет через SWIFT, SEPA или локальный банковский перевод, держите баланс в USD или EUR, а платите стейблкоинами или криптой в 9 и 7 сетях соответственно, с автоматической конвертацией на этапе расчета.

Короткий ответ: да, на большинстве рынков — но правила значительно отличаются от страны к стране и меняются быстро. Крипто-выплаты подрядчикам и аффилиатам легальны в большинстве юрисдикций, где работает Volet.com. Ключевое требование — использовать регулируемую платформу с комплаенс-инфраструктурой, а не отправлять средства напрямую с кошелька компании без AML-инфраструктуры.

Любая автоматизированная система выплат, которую имеет смысл разворачивать в масштабе, должна строиться на регулируемой инфраструктуре — не просто технически надежной, но и юридически обоснованной. Работаете ли вы через API для массовых крипто-выплат или через дашборд, именно комплаенс-инфраструктура платформы делает глобальные операции устойчивыми.

Практический вопрос для вашей финансовой и юридической команды — не «разрешена ли крипта здесь?», а «какие документы нам нужны, чтобы эту выплату можно было аудировать?». Это значит вести понятные записи о том, кто, что и когда получил. Это то, что нормальная платформа для выплат отдает как стандартную выгрузку.

Это реальный операционный риск — особенно когда международные массовые выплаты чувствительны ко времени, а партнеры разбросаны по разным часовым поясам. У любого провайдера может случиться технический сбой или перегрузка сети в самый неподходящий момент.

Автоматизация массовых выплат здесь помогает: когда система работает программно, с retry-логикой и мониторингом статусов в реальном времени, кратковременный сбой не означает пропущенный цикл выплат — он означает автоматическую повторную попытку. Но сбой на уровне инфраструктуры — это уже другая история.

Практический подход — держать резервный способ выплат: либо второго провайдера с подключенным API, либо ручной запасной вариант для экстренных батчей, — чтобы проблема платформы не превратилась в кризис с партнерами. Это не значит, что нужно с первого дня дробить весь объем между несколькими провайдерами. Начните с одной платформы, отработайте процесс, потом добавьте резерв для самых критичных направлений. Стоимость интеграции невысокая по сравнению со страховкой, которую она дает.

Это зависит от конкретной страны, но самый частый маршрут — локальные P2P-биржи, внебиржевые крипто-площадки или региональные биржевые платформы, которые поддерживают депозиты на локальные банковские счета.

Со своей стороны вы можете обеспечить инфраструктуру выплат, которая дает партнеру встроенный способ вывода в локальную валюту, если ему это нужно.

Кошельки Volet.com поддерживают вывод через локальный банковский перевод в 20+ валютах, включая валюты Юго-Восточной Азии, Африки и Латинской Америки — так что партнерам, которые не хотят пользоваться P2P-платформами, будет доступен готовый способ конвертации.