Крипто-мошенничество попадает в заголовки. Крахи рынка становятся темами для размышлений. Но под этой поверхностью скрываются тихие, постоянные причины утечки денег, о которых большинство пользователей никогда не говорит. Эта статья охватывает девять операционных ошибок, которые стоят фрилансерам, трейдерам и бизнесам реальных денег в 2026 году — и правила, которые предотвращают каждую из них.

Шаблон, которого следует избегать

Каждая ошибка в этом списке имеет общую структуру: решение, принятое по умолчанию, а не намерению.

Сеть по умолчанию. Метод вывода по умолчанию. Время конверсии по умолчанию. Привычка копировать из истории по умолчанию. Каждое значение по умолчанию было сформировано в какой-то момент по какой-то причине — и затем никогда не пересматривалось. Проблема не в том, что значения по умолчанию неправильные. Проблема в том, что в криптовалюте стоимость непредусмотренного значения по умолчанию оплачивается немедленно и полностью — без возможности возврата.

Традиционные финансы имеют механизмы коррекции: отмены овердрафта, окна для споров, службы поддержки клиентов, которые могут вмешаться в транзакцию и вернуть средства. У криптовалюты нет ничего подобного. Подтвержденная транзакция является окончательной.

Противоположная привычка проста: перед любой транзакцией задайте себе четыре вопроса.

Предварительный контрольный список перед транзакцией

Сеть — Подтвердил ли я, что получатель поддерживает эту сеть, а не только токен?

Общая стоимость — Сложил ли я комиссию за обработку + фиксированную плату + сетевую плату + спред, а не только основную ставку?

Метод против суммы — Является ли этот метод вывода действительно экономически эффективным для этой конкретной суммы?

Адрес — Проверил ли я все символы вручную — а не слепо скопировал из истории транзакций?

Тридцать секунд на эти четыре вопроса действительно сэкономят вам много денег и хлопот.

Ошибка 1: Копирование адреса из истории транзакций

История транзакций кажется безопасным источником для адресов кошельков. Это не так.

Отравление адреса работает следующим образом: злоумышленник отправляет крошечную пыльную транзакцию — часто на сумму долей цента в токенах — с адреса кошелька, который очень похож на адрес получателя, которому пользователь регулярно платит. Похожий адрес появляется в истории пользователя, визуально неотличимый на первый взгляд. Пользователь копирует его вместо настоящего. В декабре 2025 года один пользователь потерял 50 миллионов USDT таким образом — это одна из крупнейших единовременных потерь на блокчейне за год.

Адреса мошенников могут выглядеть почти идентично вашим. Всегда проверяйте полный адрес

Сумма не меняет механику. Та же атака происходит при переводе $500 или $50,000. Стоимость атаки для отравления адреса фактически равна нулю — отправка пылинки стоит доли цента на большинстве сетей — поэтому атака не нацелена конкретно на крупные кошельки. Любой, кто копирует адреса из истории транзакций, подвержен риску, независимо от размера баланса.

Атака не требует технического доступа к кошельку жертвы. Она использует одну привычку: копирование адресов из истории, а не из сохраненного контакта или оригинального источника.

💡 Правило: Проверяйте все символы любого адреса вручную перед отправкой. Лучше: сохраняйте доверенные адреса в белый список в вашем кошельке или платформе и отправляйте только оттуда. Никогда не копируйте из истории транзакций.

Многие кошельки автоматически помечают входящие пылинки — если вы видите нежелательный микроперевод с незнакомого адреса, рассматривайте это как попытку отравления и полностью игнорируйте его. Не взаимодействуйте с адресом, не отправляйте средства обратно и не копируйте ничего из этой транзакции.

Ошибка 2: Игнорирование спреда — особенно по выходным

Большинство пользователей знают о комиссиях. Меньше обращают внимание на спред криптовалютной конверсии — разницу между рыночной ставкой и ставкой, которую платформа фактически применяет при конвертации криптовалюты в фиат. В отличие от комиссии, это не отображается как отдельная строка. Это просто разница между тем, что вы получили, и тем, что вы получили бы по средней рыночной ставке.

В нормальных условиях буднего дня спред при конверсии USDT в USD составляет от 0.3% до 1.5%. В выходные он значительно увеличивается — и вот почему.

Крипторынки работают круглосуточно. Фиатные расчеты — нет. Когда платформа конвертирует вашу криптовалюту в фиат в субботу или воскресенье, она не может немедленно рассчитаться с банковскими партнерами. Она несет риск до понедельника утром, и учитывает этот риск в курсе конверсии. Та же конверсия, которая стоит 0.5% спреда во вторник, может стоить 2–3% в субботу — не потому, что рынок изменился, а из-за того, как работает инфраструктура фиатных расчетов.

Курс конверсии USDT в USD за неделю

Время — это легкая ловушка, в которую можно попасть. Выходные дни — это именно то время, когда многие фрилансеры и удаленные работники садятся разбираться с финансами. Если вы получили платеж в пятницу и конвертируете в воскресенье, вы платите премию за спред просто из-за того, когда вы вошли в систему.

💡 Правило: Когда время гибкое, конвертируйте в будний день — с вторника по четверг это окно с наименьшими затратами. Перед любой значительной конверсией проверьте среднерыночный курс на CoinGecko и сравните его с предложенным курсом вашей платформы.

Ошибка 3: Игнорирование сборов за неактивность на кастодиальных платформах

Многие кастодиальные платформы взимают ежемесячную плату за неактивность, если аккаунт остается бездействующим в течение шести месяцев или более. Сбор указан в условиях обслуживания. Он редко появляется в процессе регистрации.

На небольших балансах — от $50 до $150 — ежемесячная плата за неактивность в размере от $1 до $2 тихо уменьшает ваши активы. За двенадцать месяцев баланс в $100 становится где-то от $76 до $88 до учета любых транзакционных расходов, в зависимости от сборов платформы. На балансе, близком к нулю, некоторые платформы продолжают взимать плату, создавая отрицательный баланс, который блокирует будущий доступ.

Это не мошенничество. Это сбор, скрытый в документации, которую большинство пользователей никогда не читает, пока не вернется в аккаунт, который они считали безопасно припаркованным.

💡 Правило: Прежде чем оставлять средства без дела на любой кастодиальной платформе, проверьте три вещи: существует ли сбор за неактивность, каков пороговый период и что считается достаточной активностью для сброса таймера. Одна небольшая транзакция каждые пять месяцев часто бывает достаточно, чтобы полностью избежать сбора.

Ошибка 4: Частое снятие небольших сумм вместо пакетирования

Каждое снятие имеет фиксированную компоненту сбора. Когда пользователи часто снимают небольшие суммы, этот фиксированный сбор становится непропорционально высоким.

Рассмотрим пользователя, который снимает $50 десять раз в течение месяца против одного раза на $500. Предположим, что структура сборов составляет $3 фиксированно плюс 0.5%:

10 снятий × ($3.00 + $0.25) = $32.50 в сборах

1 снятие × ($3.00 + $2.50) = $5.50 в сборах

Та же общая сумма, разница $27 — восстановлена простым ожиданием.

Для фрилансеров и удаленных работников, получающих регулярные небольшие платежи, это имеет значение. Для бизнеса, управляющего выплатами партнерам или подрядчикам, это имеет еще большее значение.

💡 Правило: Если фиксированная комиссия превышает 1% от суммы вывода, подождите и объедините. Конкретно: с фиксированной комиссией в $3 не выводите менее $300 за раз — на этом пороге фиксированная комиссия составляет ровно 1%. Ниже $300 фиксированная комиссия начинает доминировать. Для внутренних переводов между счетами на одной платформе математика часто меняется полностью — P2P переводы внутри Volet.com, например, вообще не имеют комиссии.

Эта ошибка касается пользователей, которые обменивают токены на децентрализованных биржах — Uniswap, Curve, PancakeSwap и подобных протоколах. Если вы используете только централизованные биржи или кастодиальные платформы для конверсий, это не затрагивает вас напрямую. Для трейдеров и DeFi это один из самых постоянных источников тихих потерь в 2026 году.

MEV (максимально извлекаемая ценность) относится к прибыли, которую сложные боты извлекают из блокчейна, переупорядочивая, вставляя или опережая транзакции до их подтверждения. Наиболее распространенная форма, влияющая на розничных пользователей, — это сандвич-атака.

Вот как это работает на практике. Вы отправляете транзакцию на обмен $2,000 USDC на ETH на Uniswap. Прежде чем ваша транзакция будет подтверждена, бот обнаруживает ее в публичном mempool — зоне ожидания, где находятся неподтвержденные транзакции, видимые для всех. Бот немедленно покупает ETH перед вами, немного повышая цену. Ваша транзакция затем выполняется по более высокой цене. Бот продает сразу после этого, забирая разницу. Ваша сделка прошла. Вы получили ETH. Но вы получили меньше ETH, чем предлагала котировка, и разница ушла боту.

Атака работает, потому что большинство пользователей устанавливают допустимый уровень проскальзывания, чтобы гарантировать выполнение своей сделки. Допустимый уровень проскальзывания в 1% говорит протоколу: выполните эту сделку, даже если цена изменится на 1% против меня до подтверждения. Этот уровень является окном, которое использует бот. Чем шире уровень, тем больше потенциальная выгода.

Три вещи делают сделку на DEX более уязвимой: широкий уровень проскальзывания (выше 0,5% на ликвидных парах), большая сделка относительно ликвидности пула и использование основной сети Ethereum, где мемпул полностью публичен.

💡 Правило: Держите уровень проскальзывания таким узким, как позволяет сделка — 0,3% до 0,5% на основных парах с глубокой ликвидностью. Для крупных сделок используйте инструменты защиты MEV: Flashbots Protect, MEV Blocker или маршруты протокола CoW, которые проводят транзакции через частные каналы, полностью обходя публичный мемпул, устраняя возможность фронт-рана для бота.

Разделение крупных сделок на меньшие суммы также снижает ценовое воздействие на каждую транзакцию. В Solana MEV существует, но сэндвич-атаки структурно сложнее из-за архитектуры сети — это одна из практических причин предпочитать Solana для обменов, когда актив доступен на обеих сетях.

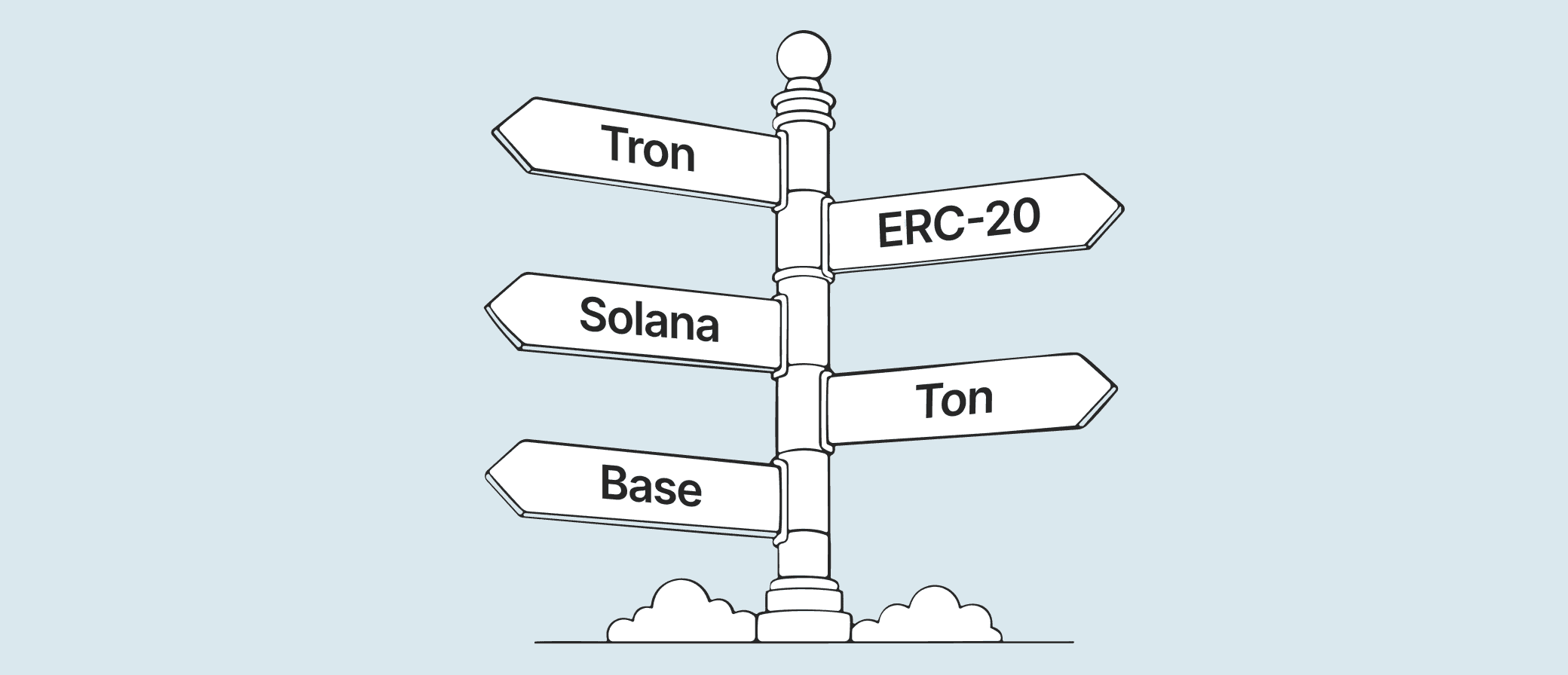

Ошибка 6: Использование дорогой сети, когда работает дешевая

Большинство пользователей выбирают сеть один раз — обычно Ethereum или Tron — и никогда не пересматривают это решение. Эта привычка может стоить больше, чем комиссии на сам актив.

Сеть

Типичная комиссия

Когда использовать

Ethereum L1

$0.10–$40+

Отправка на адрес, который принимает только ERC-20, без поддержки L2

Tron (TRC-20)

$2–$4

Отправка на старые биржи, которые принимают только TRC-20 USDT — нет лучшего варианта

Arbitrum / Base / Optimism

< $0.01

Отправка в DeFi приложения, биржи, которые поддерживают L2, любые переводы в экосистеме ETH

Solana

< $0.01

Отправка токенов, нативных для SOL, USDC на Solana, быстрые розничные переводы

TON

< $0.01

Отправка на кошельки Telegram, приложения экосистемы TON

BNB Chain

$0.05–$0.20

Отправка на биржи, которые не поддерживают L2, но принимают BEP-20

Дешевая комиссия не означает менее безопасную сеть. Arbitrum, Base и Optimism — это L2 сети, построенные на основе Ethereum — транзакции в конечном итоге подтверждаются и проверяются в основной сети Ethereum. Сниженная комиссия отражает более эффективный подход к пакетированию транзакций, а не более слабую гарантию безопасности.

Solana обрабатывает более 300 миллионов транзакций в день и имеет рыночную капитализацию выше 80 миллиардов долларов — цифры, которые отражают годы реального стресс-тестирования в масштабе. TON, сеть, стоящая за инфраструктурой кошельков Telegram, обслуживает сотни миллионов пользователей в экосистеме Telegram. Это не экспериментальные альтернативы. Это зрелые сети, которые стоят лишь долю от того, что берет основная сеть Ethereum или Tron за тот же перевод.

💡 Правило: Для переводов менее $500 используйте сети L2, Solana или TON. Основную сеть Ethereum оставьте для крупных сумм, где фиксированная комиссия пропорционально мала.

Ошибка 7: Предоставление неограниченных разрешений на токены и отсутствие их проверки

Еще одна ошибка, которая касается пользователей, взаимодействующих с DeFi протоколами — платформами кредитования, DEX, агрегаторами доходности и подобными приложениями. Если вы используете только централизованные биржи или кастодиальные кошельки, разрешения на токены вас не касаются.

Когда вы впервые используете DeFi протокол, он запрашивает разрешение на доступ к токенам в вашем кошельке. Большинство интерфейсов по умолчанию устанавливают неограниченное разрешение — это означает, что контракт может перемещать любое количество этого токена в любое время, пока разрешение активно. Вы нажимаете подтвердить один раз, платите небольшую комиссию за газ и продолжаете. Разрешение остается активным на неопределенный срок, даже после того, как вы перестаете использовать протокол.

Разрешение на токен по сути является подписанным чеком без срока действия. Это создает тихий, постоянный риск. Если протокол позже будет эксплуатирован, взломан или его смарт-контракт будет злонамеренно обновлен, активное неограниченное разрешение дает злоумышленнику прямой доступ к вашим токенам — никаких дополнительных действий с вашей стороны не требуется. Разрешение, которое вы предоставили шесть месяцев назад для протокола, который вы больше не используете, все еще открыто.

💡 Правило: Обратите особое внимание на неограниченные разрешения на токены, которые вы все еще держите. Разумная привычка: полный аудит разрешений каждые несколько месяцев.После взаимодействия с любым новым протоколом проверьте, что вы одобрили. Стандартным инструментом для этого является revoke.cash — проект с открытым исходным кодом, который на протяжении многих лет является стандартной частью гигиены кошелька в криптосообществе. Подключите свой кошелек, и интерфейс покажет каждое активное разрешение: контракт, токен, к которому он может получить доступ, и лимит расходов.

Revoke.cash не получает доступ к вашим средствам, не хранит вашу сид-фразу и не требует никаких разрешений, кроме как на чтение вашей истории разрешений. Отзыв разрешения — это стандартная транзакция в блокчейне — та же операция, которую вы можете выполнить вручную через блок-эксплорер, такой как Etherscan; revoke.cash просто делает это быстрее и удобнее. Транзакция стоит менее $0.50 на большинстве L2 сетей.

Ошибка 8: Погоня за высокими доходами в DeFi протоколах

Эта ошибка касается пользователей, которые вносят средства в DeFi протоколы с доходностью — пулы стейкинга, платформы кредитования, ликвидные хранилища и подобные инструменты. Если вы держите средства только на централизованных биржах или кастодиальных кошельках, это не затрагивает вас напрямую.

Логика проста: протокол предлагает 12–25% в среднем доходе, интерфейс выглядит чистым, а токен имеет узнаваемое имя. То, что панель доходности не показывает, это риск смарт-контракта, который скрыт под ним. Каждый депозит в DeFi протокол — это ставка не только на доход, но и на безопасность кода, который хранит ваши средства.

Масштаб проблемы в 2026 году не теоретический. DeFi протоколы потеряли 169 миллионов долларов в результате 34 взломов в первом квартале 2026 года, согласно DefiLlama. В апреле было украдено 606 миллионов долларов в результате 12 отдельных инцидентов всего за 18 дней. Восстановление редко происходит: уровень восстановления по потерям марта составил 0,04% — 9 миллионов долларов из 137 миллионов украденных.

Инцидент с Resolv Labs вызвал то, что аналитики назвали эффектом "теневой контаминации" — убытки распространились на связанные протоколы, которые не имели ничего общего с первоначальным нарушением. Крах стабильной монеты USR создал плохие долги в протоколах Morpho Blue, Euler и Fluid — платформах, которые не имели ничего общего с первоначальным нарушением, но находились ниже по цепочке. Вот как строятся DeFi протоколы: они зависят друг от друга, и сбой в одном передается другим без предупреждения.

Доход не компенсирует этот риск на розничном уровне. 15% доход на 5,000 долларов генерирует 750 долларов за год. Один единственный взлом, который опустошает протокол, возвращает ноль — и восстановление, как показывают данные, почти никогда не является вариантом.

💡 Правило: Перед внесением средств в любой доходный протокол проверьте три вещи:

Был ли протокол проверен — и кем? Отчеты об аудите являются публичными; отсутствие такового является сигналом.

Как долго протокол работает? Новые протоколы несут более высокий риск невыявленных уязвимостей.

Сосредоточены ли ваши доходы в одном протоколе? Распределение по нескольким снижает влияние одного взлома.

Для средств, которые вы не можете позволить себе потерять, кастодиальная платформа с более низким доходом и без воздействия смарт-контрактов является структурно более безопасным выбором.

Ошибка 9: Хранение долгосрочных средств на торговой бирже, потому что это удобно

Торговая биржа хранит средства в объединенной структуре, оптимизированной для высокочастотной торговли, маржинальных позиций и ликвидности. Эта структура создает специфический профиль риска: взломы бирж исторически нацелены на торговые платформы, потому что большие объединенные балансы делают их высокоценными целями. Биржи также замораживают вывод средств в периоды стресса — иногда без предупреждения.

Для средств, которые вы не торгуете активно, используйте платформы, предназначенные для платежных потоков, а не для торговли. Профиль риска отличается: поверхность атаки меньше, нет маржинального кредитования против депозитов пользователей, и нет торговой книги, которая может стать неплатежеспособной.

Ни одна из моделей не является безрисковой — обе требуют доверия к оператору — но тип риска и сценарии, при которых вы теряете доступ к средствам, существенно различаются.

💡 Правило: Храните на бирже только то, что вам нужно для активной торговли. Переместите остальное в кошелек, предназначенный для хранения и платежей, а не для торговой инфраструктуры.

Один аккаунт, много бирж

Покупайте и продавайте криптовалюты и стабильные коины по отличным ценам быстро и без проблем. Volet.com соединяет вас с лучшим, что есть в мире крипто.

Если отправляете на биржу или платформу кошелька, перейдите в раздел депозита, выберите USDT и посмотрите выпадающий список сетей. Перечисленные там варианты — это сети, которые платформа действительно отслеживает — любая сеть, не указанная в списке, приведет к тому, что средства никогда не появятся.

Если отправляете человеку или бизнесу, попросите их проверить свою страницу депозита и поделиться точным названием сети вместе с адресом.

Никогда не делайте выводы о сети по формату адреса: Ethereum, Arbitrum, BNB Chain, Polygon, Optimism и Base используют один и тот же формат адреса 0x, но это разные сети. Один адрес ничего не говорит о том, какая из них применима.

Да. L2 сети — Arbitrum, Optimism, Base и подобные — наследуют модель безопасности Ethereum. Транзакции в конечном итоге подтверждаются и проверяются в основной сети Ethereum; уровень L2 обрабатывает выполнение более эффективно.

Сниженная комиссия не отражает сниженную безопасность — она отражает другой подход к пакетированию транзакций, а не более слабую основную гарантию.

Практическое соображение такое же, как и с любой сетью: подтвердите, что получатель поддерживает эту конкретную L2, а затем сначала отправьте тестовую сумму.

Логика теоретически имеет смысл: если конвертация криптовалюты в стейблкоин дешевле, чем конвертация криптовалюты в фиат, и вывод стейблкоина в фиат дешевле, чем вывод криптовалюты в фиат, то двухшаговый путь экономит деньги.

На практике это варьируется. Некоторые платформы взимают комиссию за конвертацию на каждом этапе, что означает, что две конвертации стоят больше, чем один прямой путь. Другие предлагают бесплатную или почти бесплатную конвертацию стейблкоина в USD, что делает промежуточный шаг действительно дешевле.

Способ проверки: рассчитайте общую стоимость обоих путей перед началом любого из них. Шаг первый: найдите комиссию за конвертацию криптовалюты в стейблкоин. Шаг второй: найдите комиссию за вывод стейблкоина. Сложите их и сравните с прямой стоимостью вывода криптовалюты в фиат. Какой бы общий итог ни был ниже, это правильный путь для этой платформы и этой суммы.

Нет. MEV и сэндвич-атаки применимы к сделкам DEX — обменам, выполняемым непосредственно против ликвидных пулов на децентрализованных биржах.

Когда вы принимаете криптовалютные платежи через платежный шлюз или кастодиальную платформу, ваши клиенты отправляют средства на адрес, который вы контролируете (или который платформа контролирует от вашего имени), и эта транзакция является простым переводом, а не обменом DEX. Нет ликвидного пула, который можно было бы использовать, нет допустимого проскальзывания, и нет публичного мемпула в том же смысле. Боты MEV не имеют механизма для извлечения ценности из платежного перевода.

Единственный сценарий, когда MEV становится актуальным для торговца, — это если вы активно обмениваете полученную криптовалюту на другой актив, используя DEX — например, конвертируя полученный ETH в USDC самостоятельно через Uniswap. В этом случае сам обмен подвержен тем же рискам MEV, что и любая другая сделка DEX. Если вы используете платформу, которая обрабатывает конвертацию автоматически от вашего имени через централизованный механизм, вы не подвержены риску.

Сначала найдите текущий средний рыночный курс для пары, которую хотите конвертировать — перейдите на CoinGecko или CoinMarketCap и посмотрите цену актива в вашей целевой валюте. Это реальный курс, без наценки платформы.

Во-вторых, перейдите на свою платформу и инициируйте конвертацию — но пока не подтверждайте ее. Посмотрите на курс, который предлагает платформа.

В-третьих, разделите курс платформы на средний рыночный курс и вычтите один. Если средний рыночный курс для USDT/USD составляет 1.000, а ваша платформа предлагает 0.988, спред составляет 1.2%.

В-четвертых, умножьте этот процент на сумму, которую вы конвертируете, чтобы получить стоимость спреда в долларах. На $5,000 при спреде 1.2% это $60, которое нигде не отображается как строка.

Если платформа не показывает вам курс конвертации перед подтверждением — только конечную сумму — работайте в обратном порядке от суммы, чтобы рассчитать подразумеваемый курс и сравнить его со средним рыночным.